عنوانها

تغییر تکنولوژیکی، تحول ساختاری و رشد اقتصادی

مقدمه

چهار حقیقت تجربی می تواند توضیح دهد که چگونه فن آوری و نوآوری موجب رشد و توسعه اقتصادی می شوند. اولین مورد شامل این می باشد که، قابلیت های یک کشور در استفاده از تکنولوژی های موجود و نیز در نوآوری به تعیین عملکرد اقتصادی آن در دراز مدت از طریق تغییر ساختاری می پردازد. اما از آنجا که توسعه قابلیت های جدید برای استفاده و جذب تکنولوژی بسیار سخت می باشد، بنابراین همگرایی استانداردهای زندگی بین کشورها به طور کلی بسیار کند بوده و یا حتی وجود ندارد. تنها چند کشور از فقر نسبی به توسعه نسبی تغییر پیدا کردند. کشورهای ثروتمند توسعه یافته دارای سطوح بالایی از پیچیدگی تکنولوژیکی بوده و دلیل حجم بسیار زیادی از سرمایه گذاری در علم و فناوری و در درجه اول تحقیق و توسعه (R & D) هستند. کشورهای فقیر دارای قابلیت های تکنولوژیکی بسیار پایین تر و سرمایه گذاری بسیار کمتری در تحقیق و توسعه می باشند.

دومین حقیقت این است که، در 15 سال گذشته و یا بیشتر، قابلیت های موجود در بازارهای صادراتی یک راه خوب برای تشخیص کشورهای فقیر با احتمال رشد آرام یا سریع بوده است. به عبارت دیگر، انواع قابلیت هایی که یک کشور را قادر به سازگاری با مرز جهانی می کنند دارای ارتباط نزدیکی با عملکرد در بازارهای جهانی هستند. جهانی شدن به ارائه فرصت هایی برای جبران از طریق انتشار دانش می پردازد، اما ورود به بازارهای جهانی به طور خودکار به رشد منجر نمی شود.

حقیقت سوم شامل این است که، استفاده از بازارهای صادراتی بین المللی به عنوان یک وسیله برای رشد اقتصادی به شرکت هایی برای تغییر در دسته بندی محصول جدید با پیچیدگی و تکنولوژی بالاتر نیاز دارد. تغییر ساختاری عمدتا توسط تغییرات تکنولوژیکی هدایت می شود که با نرخ بسیار مختلف در بخش های مختلف در اقتصاد رخ می دهد. ورود به بازارهای صادراتی جدید بدان معنی است که تغییرات تکنولوژیکی برخی از بخش های اقتصاد را بیش از بخش های دیگر تحت تاثیر قرار می دهد و آن بخش ها می توانند باعث تغییر ساختاری سریع شوند.

حقیقت چهارم، بازارهای جهانی که در حال رشد در دهه های اخیر هستند، منبع درجه بالایی از تغییرات ساختاری بوده اند. رشد در کشورهای در حال توسعه با اهمیت رو به افزایش کالاهای قابل معامله در سطح بین المللی منطبق است. سهم تولید برای تقاضای نهایی خارجی به ویژه از سال 2001 افزایش یافته است. تولید و خدمات بازار، که هر دو در سطح بین المللی قابل معامله هستند، منجر به جهانی شدن تولید با رشد مبتنی بر منابع در تعداد کمی از کشورهایی می شود که به آن اهمیت می دهند.

جستجو: فن آوری و نوآوری برای ایجاد بهره وری و رشد اقتصادی

اثر مستقیم تغییر تکنولوژیکی _ اساسی و ساختاری_ در تولید اقتصادی و اشتغال برای ارزیابی دشوار ست، بنابراین اقتصاددانان معمولا به معیارهایی از بهره وری متوسل می شوند. این بخش به بررسی دو جنبه از تغییرات تکنولوژیکی مربوط به افزایش بهره وری می پردازد: رابطه تغییر تکنولوژیکی به تغییر ساختاری، و نقش های مختلف بهره وری در اقتصادهای در حال توسعه و نوظهور و در اقتصادهای توسعه یافته.

ما به دو نوع از بهروه وری می پردازیم. ساده ترین و مرتبط ترین نوع بهره وری نیروی کار است که به معنی ارزش افزوده به ازای هر کارگر است. دیگر شکل جامع تر شامل بهره وری عوامل کلی (TFP) است، که به نقش محصولات سرمایه ای اهمیت می دهد (به عنوان مثال، ماشین آلات و تجهیزات، ساختمان).

بهره وری عوامل کلی برای تغییر ساختاری

تغییر تکنولوژیکی از عوامل مهم تغییر ساختاری است چرا که میزان آن بین بخش های اقتصادی تا حد زیادی متفاوت است، در نتیجه موجب رشد اقتصادی می شود که به نفع برخی از بخش ها بیش از سایر بخش های دیگر است.

تغییر ساختاری را می توان با شاخص Finger-Kreinin اندازه گیری کرد (زیرنویس 9 در فصل 1). با تجزیه آن شاخص به دو بخش- یک بخش مربوط به تغییرات بهره وری (که نشان دهنده تغییر فن آوری-TFP است) و بخش دیگرمربوط به تغییرات در استفاده از داده ها (کار و سرمایه) – می توان ارزیابی کرد که کدام بخش از تغییر ساختاری یک نتیجه مستقیم از تغییر تکنولوژیکی است . بخش تکنولوژیکی شاخص به تفاوت های مهم (با ارزش افزوده سهام) بین نسبت های گروهی تغییر بهره وری و نسبت اقتصادی تغییر بهره وری می پردازد.

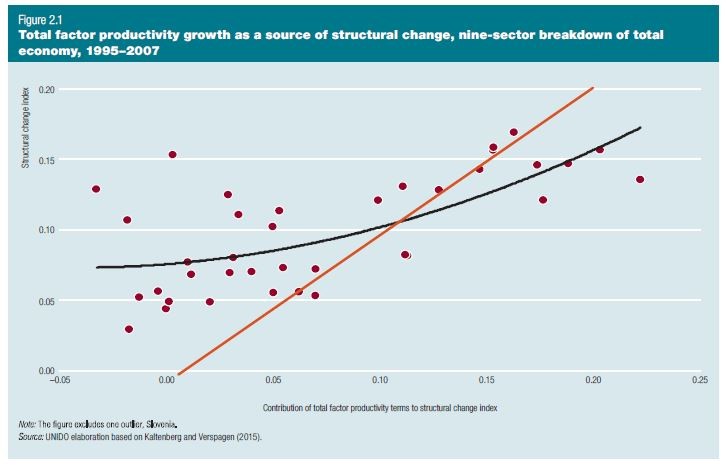

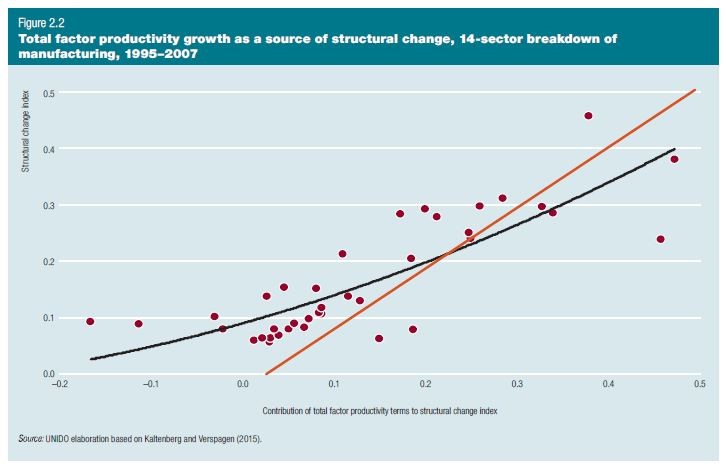

تصاویر 2.1 و 2.2 نشان دهنده رابطه مثبت (توسط خطوطی سیاه با سیر عقبگرد مشخص شده اند) بین ارزش شاخص تغییر ساختاری و سهم بخش TFP شاخص می باشند. رابطه در تولید بسیار قوی بوده اما در اقتصاد کل ضعیف تر است.

از آنجا که بسیاری از ارزش ها در گوشه بالای سمت راست یا پایین سمت چپ تصاویر قرار دارند، تفاوت هایی در سرعت رشد بهره وری کل عوامل بین بخش ها (در داخل یک کشور) شامل عوامل تعیین کننده در تغییر ساختاری می باشند. ارزش بالای تغییرات ساختاری، که در محور عمودی نشان داده شده است، عمدتا توسط سهم زیادی از تغییرات تکنولوژیکی بدست می آید که در محور افقی نشان داده شده است. (مقادیر زیادی از تغییرات ساختاری که توسط کمک های عامل اصلی به دست آمده اند در قسمت پایین سمت راست از تصاویر قرار دارند، که خیلی زیاد نیستند.)

کشورهایی با میزان زیادی از تغییرات ساختاری و سهم بالایی از پیشرفت های فن آوری بیشتر شامل کشورهای اروپای شرقی مانند اسلواکی، مجارستان و جمهوری چک می باشند. سوئد، فنلاند و جمهوری کره نیز دارای امتیازهای بالا در هر دو بعد هستند. شکل 2.1 حاوی چند استثنا در یک چهارم فوقانی سمت چپ است. آنها کشورهای اروپای شرقی هستند که در آن جنبش های عامل منجر به تغییر ساختاری نسبتا سریع می شود. این تصویر همچنین یک گروه به مراتب بزرگتر از کشورها را با سهم کمی از تغییرات تکنولوژیکی و تغییر ساختاری کم نشان می دهد.

در این تصاویر، خط سیاه خطی با سیر قهقرایی و خط قرمز خط 45 درجه است. نقاطی که زیر خط 45 درجه قرار دارند دارای یک سهم بالاتری از پیشرفت تکنولوژیکی نسبت به ارزش شاخص کل هستند، که بدان معنی است که سهم تغییرات در عوامل تولید منفی می باشد. این امر بیشتر به دلیل جدا شدن عوامل تولید از بخش هایی با تغییر بهره وری سریع رخ می دهد ، چرا که تقاضا با رشد بهره وری مطابقت ندارد. این اغلب زمانی اتفاق می افتد که تغییر ساختاری کلی و سهم تغییرات تکنولوژیکی در یک چهارم فوقانی راست در تصاویر زیاد باشد.

بهره وری و فن آوری نیروی کار

در سطوح پایین توسعه، پتانسیل برای تغییر سریع فناوری و رشد در بالاترین میزان قرار دارد، اما قابلیت جذب محدود اغلب به بررسی تحقق آنها می پردازد(فصل 3)، پس ازاینرو رشد کلی پایین می ماند. در سطوح بالاتر توسعه، این پتانسیل کاهش یافته، اما احتمال قابلیت جذب بالاتر (بحث زیر را ببینید) افزایش می یابد.

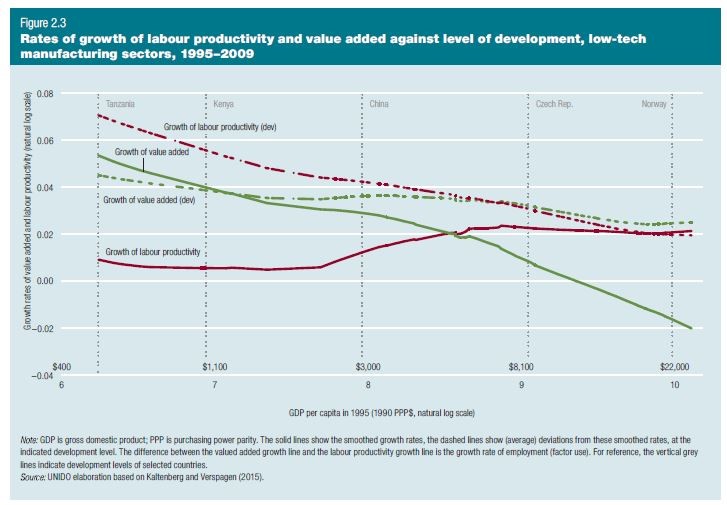

کشورها با سطوح مختلف توسعه چگونه از پیشرفت های فن آوری برای رشد اقتصادی در سطح گروه استفاده می کنند؟ کاتنبرگ و ورسپاگن (2015) یک روش هموارسازی رگرسیون مهم به صورت محلی اعمال می کنند که به ارزیابی ارزش میانگین در پنجره های در حال حرکت مربوط به زیر مجموعه های کل مجموعه داده برای ساخت یک طرح صاف اما غیر پارامتری از یک متغیرعلیه دیگری می پردازد. آنها به تکامل میزان رشد ارزش افزوده و بهره وری نیروی کار در طول سال های 1995 تا 2009 در برابر سطح توسعه نشان داده شده توسط سرعت تولید ناخالص داخلی (GDP) سرانه در سال 1995 توجه می کنند. آنها همان 14 بخش تولیدی از قبل و 73 کشور در تمام سطوح توسعه را درنظر می گیرند. این 14 بخش با توجه به تعریف در ضمیمه 2A به تکنولوژی سطح پایین، متوسط، و بالا، تقسیم می شوند.

فن آوری سطح پایین

در صنایع با تکنولوژی پایین (شکل 2.3)، نرخ رشد بهره وری نیروی کار در سطوح پایین توسعه کم است، اما در کشور هایی که نرخ رشد ارزش افزوده بالا است، بسیار متغیر می باشد. ترکیب یافته ها نشان می دهد که این کشورها با شیوه ی کار فشرده در حال رشد هستند. گوناگونی میزان رشد ارزش افزوده همچنین در سطوح پایین توسعه زیاد می باشد، هر چند کمتر از رشد بهره وری نیروی کار است.

در سطوح بالاتر توسعه، منحنی رشد بهره وری نیروی کار پیرو یک الگوی-S شکل، با افزایش زیاد است که درست از قبل از سطح توسعه چین شروع شده و در سطح توسعه جمهوری چک دوباره مسطح می شود. گوناگونی میزان رشد بهره وری نیروی کار به تدریج با توسعه سیر نزولی پیدا می کند. در حالی که رشد بهره وری نیروی کار با توسعه افزایش می یابد، میزان رشد ارزش افزوده بصورت یکنواخت تنزل می یابد. بدین معنی است که با افزایش سطوح توسعه، رشد به طور متوسط با نشان دادن کاهش اشتغال در ثروتمندترین کشورهای موجب بهره وری بیشتر (تکنولوژی) می شود، چرا که بهره وری سریع تر از ارزش افزوده افزایش می یابد. تعدد رشد ارزش افزوده نیز با توسعه کاهش می یابد، اما به آرامی صورت می گیرد.

1_ رشد بهره وری عوامل کلی به عنوان یک منبع تغییر ساختاری، صورت جزدیات 9 بخش از کل اقتصاد، 1995-2007

2_ رشد بهره وری عوامل کلی به عنوان یک منبع تغییر ساختاری، جزدیات 14 بخش از تولید، 1995-2007

3_ میزان رشد بهره وری نیروی کار و ارزش در برابر سطح توسعه، بخش های تولیدی با تکنولوژی پایین، 1995-2009

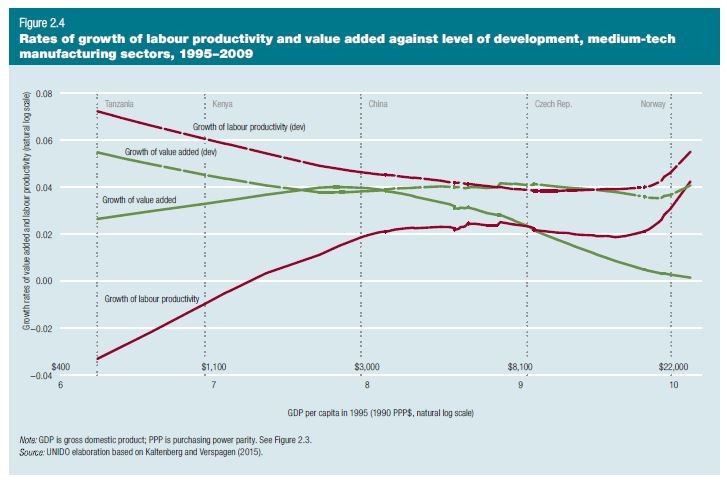

تکنولوژی سطح متوسط

در صنایع فن آوری سطح متوسط ، جدا از محدوده درآمد پایین و بسیار بالا، الگو مشابه با الگوی بخش هایی با فن آوری پایین است (شکل 2.4). هر دو میزان رشد برای سطوح کم توسعه پایین تر هستند و رشد بهره وری نیروی کار منفی می باشد. این بدان معناست که رشد ارزش افزوده و بهره وری نیروی کار برای اولین بخش از مسیرها همراه با توسعه در حال افزایش است. منحنی شد ارزش افزوده درست قبل از سطح توسعه چین به اوج خود می رسد، در حالی که منحنی رشد بهره وری نیروی کار درست پس از آن سطح مسطح می شود. تفاوت هر دو میزان رشد هنوز هم در سطوح پایین توسعه بسیار بالا بوده و با توسعه به تدریج کاهش می یابد. در بالاترین پایان محدوده توسعه، هر دو میزان رشد و تغییرپذیری آنها، به شدت افزایش می یابد. این الگو نشان دهنده نتایج تنها چند کشور (ثروتمند) است. رشد ارزش افزوده با توجه به بخش هایی با فن آوری کم، با رشد اشتغال در سطوح پایین توسعه ، اما با کاهش اشتغال در سطوح بالا همراه است.

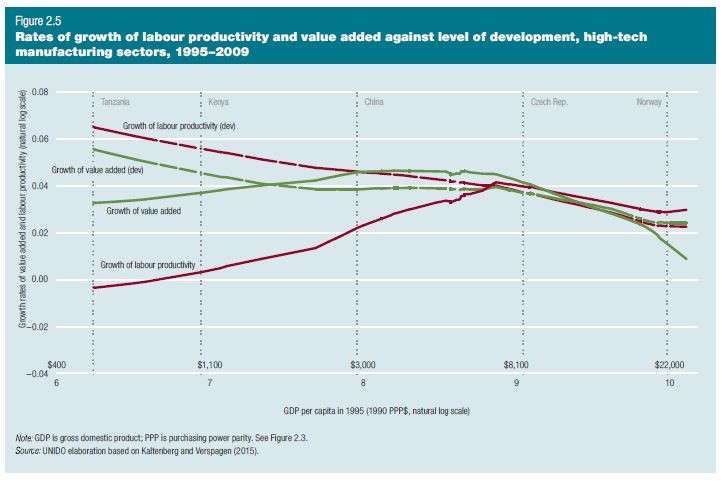

تکنولوژی پیشرفته

الگوی بخش هایی با تکنولوژی پیشرفته بسیار شبیه به الگوی بخش هایی با تکنولوژی سطح متوسط به نظر می رسد (شکل 2.5). اما در سطوح پایین تر توسعه، رشد بهره وری نیروی کار تنها برای یک محدوده بسیار کوتاه درآمد منفی است، و در یک میزان بسیار بالاتر نسبت به دو بخش دیگر فن آوری به اوج خود می رسد. کاهش اشتغال در کشورهایی با درآمد بالا کمتر از بخش هایی با فن آوری متوسط یا کم است.

این سه تصویر نشان می دهد که سطح توسعه (دراینجا به درآمد سرانه نزدیک است) به عنوان عامل تعیین کننده اصلی فرصت هایی برای رشد ، یک گرایش مرتبط با تله توسعه به نظر می رسد (بعدا در این فصل به آن خواهیم پرداخت). بنابراین نتایج نشان دهنده اهمیت صنایع با تکنولوژی پایین به عنوان راهی است که توسط آن جذب دانش خارجی نسبت به سایر صنایع آسان است. اما توسعه مقدر نشده است: تغییرپذیری در میان کشورها بالا است، و حتی رشد بهره وری بالا در سطوح پایین توسعه امکان پذیر می باشد- و مجددا نشان دهنده اهمیت قابلیت جذب دانش فنی از خارج از کشور است.

4_ میزان رشد بهره وری نیروی کار و ارزش افزوده در برابر سطح توسعه ، تکنولوژی سطح متوسط بخش های تولید، 1995-200

5_ نرخ رشد بهره وری نیروی کار و ارزش افزوده در مقابل سطح توسعه، تکنولوژی سطح بالا در بخش های تولید، 1995-200

میزان رشد ارزش افزوده برای هر سه گروه از صنایع به طور متوسط در کشورهای در حال توسعه بالاتر است. این کشورها دارای مزیت هایی به جز بهره وری رشد هستند که به ویژه شامل دستمزد کم می باشد. کشورهای در حال توسعه حتی در صنایعی با فن آوری پیشرفته و متوسط، بخش هایی را می یابند که در آن رشد مبتنی بر کار فشرده امکان پذیر است اما منجر به افزایش بهره وری پایدار نمی شود که سطوح بالاتر توسعه را ممکن می سازد، و به همین دلیل است که تغییر تکنولوژیکی بسیار مهم می باشد.

هماهنگی فناوری و نوآوری در کار با یکدیگر

نوآوری همه جانبه و افزایشی برای تغییر تکنولوژیکی

فن آوری های جدید بر اساس بخش های گسترده ای از تحقیقات علمی مانند انرژی، مواد و علوم زیستی وفن آوری های اطلاعاتی هستند که به سرعت در حال گسترش بوده و از نمونه های پیشرفت های تکنولوژیک است. چنین فن آوری های جدیدی احتمالا درحال تشدید موج بعدی رشد اقتصاد جهانی می باشند. فن آوری جدید اقتصادی مختل کننده که ممکن است دارای یک اثر بزرگ در سال است شامل اینترنت تلفن همراه، تکنولوژی ابری، رباتیک پیشرفته، وسایل نقلیه مستقل، ذخیره انرژی، چاپ 3بعدی، مواد پیشرفته و انرژی های تجدید پذیر می باشد(مانیکا و دیگران 2013). این فن آوری ها دارای پتانسیل برای تاثیر بر میلیاردها مصرف کننده، صدها میلیون نفر از کارگران و تریلیون ها دلار از فعالیت های اقتصادی در صنایع مختلف می باشند.

با این حال، انواع پیشرفت های اصلی فن آوری که در جعبه 2.1 شرح داده شده است، تنها بخشی از آنچیزی را نشان می دهد که ادبیات اقتصادی معمولا به عنوان نوآوری و تغییرات تکنولوژیکی شناسایی می کند. نوآوری های اصلی در بالاترین درجه می توانند منجر به آنچیزی شوند که شومپیتر به نام “انقلاب تکنولوژیک،” نام برد، که دسته ای از نوآوری هایی هستند که با هم دارای یک اثر گسترده در طیف وسیعی از صنایع و یا بطور کلی در اقتصاد می باشند. این چنین فن آوری هایی نیز گاهی اوقات با عنوان “فن آوری جامع هدف” نام برده می شوند، به معنی فن آوریی که بر اقتصاد کل تاثیر گذاشته و زندگی خانوار و روش انجام کسب و کار توسط شرکت ها را دگرگون می سازند.

نوآوری های تدریجی همچنین رشد اقتصادی را هدایت می کنند. اثر فزاینده آنها بر تغییرات اقتصادی و اجتماعی بلندمدت ممکن است حتی بیشتر از نوآوری های اصلی باشد (فاجربرگ 2006). در واقع، تحقق منافع اقتصادی حاصل از نوآوری های رادیکال به طور معمول مستلزم بسیاری از پیشرفت های تدریجی است. این چنین خلاقیت و نوآوری در شرایط بسیار ابتدایی به جهان وارد شده و از طریق یک فرایند طولانی توسعه فنی و کاهش هزینه در جریان است(روزنبرگ، 2006). برخی از دستگاههای الکترونیکی بسیار گسترده امروزی مانند تلویزیون، تلفن همراه و کامپیوتر نمونه هایی از آن هستند. وقتی برای اولین بار معرفی شدند، کاربرد تجاری آنها محدود بود و هزینه های تولید بسیار بالایی داشتند که تعداد بسیار کمی از اعضای جامعه می توانستند آن هزینه را پرداخت کنند. بعدها انتشار گسترده آنها شامل یک سری از نوآوری های گسترده افزایشی بود.

یک نوع از این نوآوری تدریجی که سزاوار توجه خاص به ویژه برای کشورهای در حال توسعه است، به جذب و تقلید فن آوری خارجی می پردازد. معرفی یک محصول یا فرایند در یک محیط جدید برحسب تعریف شامل یک نوآوری است و اغلب مستلزم تلاش قابل توجه و قابلیت تطبیق آن با بافت محلی می باشد. در واقع، تقلید و اقتباس فن آوری های در حال جریان از اقتصادهای پیشرفته صنعتی یکی از منابع اصلی رشد اقتصادی و پیشرفت در اقتصادهای در حال توسعه است. چنین انطباقی خواستار قابلیت های فنی می باشد.

قابلیت های فنی برای تقلید و اقتباس

آبرامویز (1986) متذکر شد که پیشرفت فن آوری دارای پیش شرط هایی است که او با عنوان قابلیت های اجتماعی و تناسب فن آوری نامید. اما در حالی که قابلیت های اجتماعی از جمله عواملی در داخل یک کشور هستند، هماهنگی فن آوری شامل یک ارزیابی مرتبط بین دو کشور در تطبیق منابع، بازارها، اولویت های مصرف کننده، مقیاس و شدت سرمایه است (آبرامویز و دیوید 1996).

لال (1992) بر نقش قابلیت ها در شرکت و سطح ملی تاکید کرد. ارزیابی تلاش فن شناختی ملی کاری دشوار است، اما او به عنوان یک نماینده به مخارج تحقیق و توسعه، ثبت اختراعات و پرسنل فنی اشاره کرد. او همچنین متذکر شد که واردات فناوری ضروری است، اما باید در چنین راهی انجام شود که کشورها نیز بتوانند منافع یادگیری را از روند نوآورانه به دست آورند.

نوآوری های اصلی موجب ایجاد تغییر اخلال گر می شوند

یک نوآوری اصلی موجب تغییرات مخرب در فرایند تولید و استانداردهای زندگی می شود. آن با افزایش سود حاصل از کاهش شدید هزینه به نفع تولید کنندگان است. این فناوری در صورتی به نفع مصرف کنندگان است که موجب بهبود کیفیت زندگی است و به راحتی با قیمت ارزان در دسترس می باشد. هنگامی که کالاهای مبتنی بر تکنولوژی بالا بصورت انبوه عرضه می شوند، آنها را می توان با کسب نظام های اقتصاد کلان مقیاس تولید کرد. قدرت بخار نشان می دهد که چگونه یک تکنولوژی می تواند اقتصاد و جوامع را تغییر دهد.

مانیکا و دیگران (2013) به شناسایی و تجزیه و تحلیل اثر بالقوه فن آوری های اصلی می پردازند که می تواند تحول اساسی در فرایند تولید و نحوه زندگی جوامع آینده ایجاد کند. جدول جعبه به فن آوری ها اشاره کرده، به ارائه یک تعریف پرداخته و نشان دهنده تاثیر عملی اقتصادی خود، به خصوص در کشورهای در حال توسعه می باشد. فن آوری هایی با بیشترین پتانسیل اقتصادی برای کشورهای در حال توسعه تا سال 2025 شامل اینترنت تلفن همراه، اینترنت همه وسایل و محاسبات ابری میباشند.

پتانسیل نوآوری های اصلی برای کشورهای در حال توسعه

فناوری | تعریف | اثر اقتصادی |

اینترنت تلفن همراه | ترکیبی از دستگاه های محاسباتی تلفن همراه ، اتصال بی سیم با سرعت بالا، و برنامه های کاربردی. | 3.7 تریلیون دلار تا 10.8 تریلیون دلار در هر سال تا 2025. 1.85 تریلیون دلار تا 5.4 تریلیون دلار در سال در کشورهای در حال توسعه. |

خودکارسازی دانش

| استفاده از کامپیوتر برای انجام کارهایی که بر تجزیه و تحلیل پیچیده، قضاوت دقیق و حل خلاق مسائل تکیه می کنند. | 5.2 تریلیوندلار تا 6.7 تریلیون دلار در هر سال تا 2025. 1 تریلیون دلار تا 1.3 تریلیون دلار در سال در کشورهای در حال توسعه. |

اینترنت اشیاء

| استفاده از حس گرها، محرک ها و فناوری ارتباطی داده ها در اشیاء فیزیکی _از جاده تا پیاده رو_ که این امکان را ایجاد می کند که آن اشیاء ردیابی، هماهنگ و یا در یک شبکه داده و یا اینترنت کنترل شوند. | 2.7 تریلیون دلار تا 6.2 تریلیون دلار در هر سال تا 2025. 8.1 تریلیون دلار تا 1.86 تریلیون دلار در هر سال در کشورهای در حال توسعه. |

ابر

| این موجب چرخه کامل معماری کامپیوتر، امکان دسترسی به شبکه تا یک مجموعه منابع مشترک کامپیوتر مانند سرورها، محل ذخیره و برنامه های کاربردی شود که می توانند در زمان نیاز مورد استفاده قرار گیرند. | 1.7 تریلیون دلار تا 6.2 تریلیون دلار در هر سال تا 2025. 1.19 تریلیون دلار تا 4.34 تریلیون دلار در هر سال در کشورهای در حال توسعه.

|

رباتیک پیشرفته

| رباتیک پیشرفته بیشتر دارای مهارت تحرک، انعطاف پذیری و سازگاری و همچنین توانایی یادگیری از انسان و تعامل با انسان ها هستند و دامنه خود را تا حد زیادی از برنامه های کاربردی گسترش می دهند. | 1.7 تریلیون دلار تا 4.5 تریلیون دلار در هر سال تا 2025. 0.3 تریلیون دلار تا 0.9 تریلیون دلار در سال در کشورهای در حال توسعه. |

وسایل نقلیه مستقل و کمی مستقل

| یک وسیله مستقل وسیله ای است که می تواند با دخالت کم و یا بدون دخالت انسان هدایت شود. | 0.2 تریلیون دلار تا 1.9 تریلیون دلار در هر سال تا سال 2025. 0.04 تریلیون دلار تا 0.38 تریلیون دلار در هر سال در کشورهای در حال توسعه. |

نسل بعدی ژنومیک

| نسل بعدی ژنومیک را می توان به عنوان ترکیبی از فناوریهای پیشرفته نسل بعدی ، تجزیه و تحلیل داده های بزرگ، و فن آوری هایی با توانایی تغییر موجوداتی شرح داد که شامل هر دو روش نوترکیب و سنتز DNA است. | 0.7 تریلیون دلار تا 1.6 تریلیون دلار در هر سال تا 2025. 0.14 تریلیون دلار تا 0.32 تریلیون دلار در هر سال در کشورهای در حال توسعه. |

ذخیره انرژی

| سیستم های ذخیره انرژی، برق را به یک نوع تبدیل می کند که می تواند ذخیره شده برای استفاده های بعدی به برق تبدیل شود، و به تامین انرژی با توجه به تقاضا بپردازد. | 0.09 تریلیون دلار تا 0.63 تریلیون دلار در هر سال تا 2025. 0.03 تریلیون دلار تا 0.25 تریلیون دلار در هر سال در کشورهای در حال توسعه. |

چاپ 3 بعدی

| چاپ 3بعدی متعلق به یک گروه از فنون شناخته شده به عنوان تولید داخلی می باشد. فرآیندهای داخلی به ساخت اشیاء لایه به لایه نسبت به ساخت از طریق قالب ریزی و سازه و یا تکنیک های کاهنده می پردازند. | 0.23 تریلیون دلار تا 0.55 تریلیون دلار در هر سال تا سال 2025. 0.09 تریلیون دلار تا 0.2 تریلیون دلار در هر سال در کشورهای در حال توسعه. |

مواد پیشرفته

| هر گونه استفاده از مواد و یا دستکاری آن با ویژگی هایی در مقیاس کمتر از 100 نانومتر (مقیاس تقریبا مولکولی) می تواند به عنوان فناوری نانو به حساب آید. | 0.15 تریلیون دلار تا 0.50 تریلیون دلار در هر سال تا 2025. 0.015 تریلیون دلار تا 0.05 تریلیون دلار در هر سال در کشورهای در حال توسعه. |

اکتشاف و بازیابی نفت و گاز

| ذخایر نفت و گاز غیر متعارف به عنوان ذخایری تعریف می شوند که نمی توانند با استفاده از روش های حفاری معمولی استخراج شوند. | 0.09 تریلیون دلار تا 0.46 تریلیون دلار در هر سال تا 2025. 0.018 تریلیون دلار تا 0.092 تریلیون دلار در هر سال در کشورهای در حال توسعه. |

انرژی تجدید پذیر

| 0.16 تریلیون دلار تا 0.27 تریلیون دلار در هر سال تا 2025. 0.12 تریلیون دلار تا 0.21 تریلیون دلار در هر سال در کشورهای در حال توسعه. | ایجاد قابلیت مستلزم تعادل است و باید ترکیبی از عوامل اقتصادی و انگیزه های بین قابلیت های شرکت و ملی را در نظر بگیرد که روند توسعه را تحت تاثیر قرار می دهند. |

نوآوری و فن آوری کالاهای عمومی نیستند و آزادانه و بلافاصله در سراسر جهان منتشر نمی شوند. اگر چه دانش را می توان در نقشه های کلی و یا دستورالعمل ها مدون کرد، با این حال بیشتر آن ضمنی است و در افراد شکل گرفته است (لاندوال و جانسون 1994). بنابراین، دانش فنی بطور ناقص تقلید شده است؛ و مستلزم یادگیری است (لی 2013). و در طول مراحل بهتر توسعه یافته است (کاتز، 1995؛کیم 1980).

نظریه شکاف فناوری یک دیدگاه فراگیر از چگونگی توسعه اقتصادی است که توسط انتشار بین المللی دانش فنی و قابلیت توسعه توسط فعالان اقتصادی تشدید پیدا می کند که به اتخاذ آن دانش و نهادهایی می پردازند که اتخاذ و تصویب را تسهیل می کنند. ما با استفاده از آن در قابلیت های تکنولوژیکی به بررسی انتشار دانش و چگونگی ارتباط آن با سایر عوامل اقتصادی، از جمله تجارت و مشارکت در زنجیره های ارزش جهانی (GVCs)، اساسا از سال 1995 و در زمانی می پردازیم که GVCs اهمیت قابل توجهی را دریافت می کند.

این نظریه بر تغییر ساختاری تاکید دارد که با کاربرد دانش فنی در اقتصادهای در حال توسعه همراه است. و به تفسیر نوآوری در یک معنای دقیق، با اشاره به دانش فن شناختی “پیچیده” می پردازد. چنین نوآوری فن شناختی اغلب همراه با نوآوری سازمانی، بازاریابی و یا حتی نوآوری اجتماعی می باشد. اما اینجا تاکید بر روی بخش های فن شناختی نوآوری است. ما به دلیل نبود شاخص های نوآوری خاص برای یک کشور گسترده آزمایش شده و با توجه به جزئیات بخشی مورد علاقه خود، به طور عمده به بررسی بهره وری فن آوری و نوآوری می پردازیم.

این نظریه توسط آبرامویتز (1986)، فاجربرگ (1987) و ورسپاگن (1991) بنیان گذاری شد. این نظریه بر دانش فنی تمرکز دارد که توسط تحقیق و توسعه (R & D) و دیگر سرمایه گذاری سیستماتیک شرکت ها و عوامل دولتی تولید می شود. این نظریه به بررسی دانش فن شناختی به عنوان موتور اصلی توسعه به دلیل افزایش بهره وری، ایجاد محصولات و خدمات جدید و بالاتر از همه با ایجاد اثرات جانبی اقتصادی به آن می پردازد. پس از اینکه دانش ایجاد شد، می تواند به طور گسترده ای توسط عوامل اقتصادی استفاده شود که اگر آنها قابلیت فراگیری دانش را داشته باشند، به دنبال توسعه آن نیستند. از آنجا که استفاده گسترده از دانش فنی مبتنی بر افزایش بهره وری یک روش اصلی برای کشورهای در حال توسعه در بالا رفتن از نردبان اقتصادی است، بنابراین فقدان آن دانش در بسیاری از کشورها به توضیح این موضوع می پردازد که چرا همگرایی بسیار کم در توزیع بین المللی استانداردهای زندگی دیده شده است.

شناخته ترین نمونه هایی از اقتصاد هایی که به پذیرش و جذب تکنولوژی می پردازند و خارج از سطح پایین توسعه هستند شامل چهار ببر آسیایی می باشند(جعبه 2.2)، در حالی که ژاپن همچنین به فن آوری های خارجی برای بازسازی روی آورده است. پیشینه اقتصادی پس از جنگ که به خوبی استناد شده است، نشان می دهد که چگونه آنها به تدریج اما عمدا به یادگیری دانش خارجی می پردازند. آنها با استفاده از این دانش، به طور کامل بخش های تولیدی جدید را توسعه داده و در سطح جهانی رقابت پذیر شدند، چرا که آنها از جوامع عمدتا کشاورزی به اقتصاد مدرن و تولیدی تبدیل شده اند. با این حال، بسیاری از کشورها به خصوص در کشورهای آفریقا سیاه و امریکای لاتین قادر به پیروی از این مسیر نیستند که در سطح پایین توسعه مانده اند.

قابلیت های جذب دانش بین المللی به سرمایه گذاری های مهم قبلی در زیرساخت ها، آموزش، نظام سیاسی، دانشگاه ها و دیگر موسسات تحقیقاتی – در یک مفهوم گسترده «نهادها» بستگی دارند. چنین سرمایه گذاری هایی پر هزینه هستند و مستلزم درجه بالایی از ظرفیت دولتی می باشند. استراتژی اقتصادی – به ویژه سیاست های صنعتی و نوآوری – نقش بسیار مهمی در اتصال شکاف فناوری ایفا می کند. این تعیین می کند که آیا کشورها می توانند به مرز اقتصادی جهانی (بعید) برسند یا عقب می مانند (که سرنوشت شمار زیادی از کشورهای در حال توسعه بود). ساختار قابلیت که توسط سیاست های اقتصادی هدایت می شود همچنین تعیین کننده است. کشورهایی که از آن مسیر برای توسعه بهره می گیرند به عنوان “دولت های توسعه گرا” شناخته شده اند. اما توسعه این توانایی ها یا تبدیل شدن به یک دولت توسعه یافته زمانی بسیار دشوار است که یک کشور از یک پایه و مبنای کم شروع کند، که به راحتی می تواند به یک تله کمتر توسعه یافته تبدیل شود. با این حال، همانطور که بخش بعدی نشان می دهد، دستیابی به آن هدف غیر ممکن نیست.

ببر از لانه خود جست می زند: تحول ساختاری جمهوری کره

جمهوری کره به یک کشور با درآمد بالا و اقتصاد صنعتی فن شناختی بسیار پویا در 50 سال تبدیل شد. این کشور با فقدان منابع طبیعی بر یک الگوی رشد فن آوری متمرکز شده است. ظرفیت بالای علم و فن آوری از طریق ایجاد یک تحقیق مبتنی بر هدایت دولت و ظرفیت های آموزشی، و همچنین از طریق تلاش های صورت گرفته شرکت ها در تحقیق و توسعه توسط درهم آمیختگی زیاد شرکت ها امکان پذیر بود) 2009 (OECD. تولید همچون صادرات با تکنولوژی پیشرفته مرکز توجه توسعه بود.

این کشور سه مرحله را مورد بررسی قرار می دهد: دهه های 1960 و 1970 توسط یادگیری فن شناختی، نیروی کار تحصیلکرده، سرمایه گذاری مستقیم خارجی با محدوده انتخابی (FDI)، تقلید به علاوه اقتباس تکنولوژی خارجی و توافقات فن شناختی (گوپتا و دیگران 2013) مشخص شد. دهه 1980 با افزایش نیازهای تکنولوژیکی همانطور مشخص شد که صنعت ها پیچیده تر و سخت تر شدند (چانگ، 2011). دهه 1990، مرحله نوآوری مقارن با سرمایه گذاری های زیاد تحقیق و توسعه توسط بخش دولتی و خصوصی، پشتیبانی گسترده دولت برای شرکت های نوآورانه کوچک و متوسط (SMEs) و فناوری اطلاعات و ارتباطات، و راه اندازی نهادهای مهم تکنولوژیکی بود (چانگ، 2011).

دولت فراتر از افزایش هزینه های R & D، مشوق های مالیاتی برای R & D (انتقال از حمایت مستقیم مالی) و یارانهR & D برای SMEs در مرحله نوآوری ارائه کردند. مشوق های مالیاتی شامل برخی از موثرترین ابزارهای سیاست بودند که به افزایش هزینه ناخالص داخلی در R & D به عنوان یک سهم از تولید ناخالص داخلی از 1.7 درصد در سال 1991 تا 4.1 درصد در سال 2013 کمک می کردند(چانگ، 2011). یارانه تحقیق و توسعه برای اولین بار به شرکتهای کوچک و متوسط برای پیشروی و ترقی در ارزش افزوده تا رسیدن به شرکت های بزرگ کمک کرد: در 2000، شرکت های کوچک و متوسط مسئول 50.8 درصد از ارزش افزوده و شرکت های بزرگ دارای 49.2 درصد بودند (2012SMBA).

قابلیت های تکنولوژیکی، صادرات و رشد اقتصادی بلند مدت

دستیابی به تحول ساختاری که منجر به حفظ جهش توسعه می شود برای کشورهای در حال توسعه دشوار است به این دلیل که ایجاد قابلیت برای دستیابی مستلزم منابع قابل توجه و تلاش هماهنگ توسط بسیاری از فعالان اقتصادی و اجتماعی است. کشورهایی که در حال حاضر در سطوح بالایی از توسعه قرار دارند عموما دارای سطوح بالایی از قابلیت ها به این دلیل هستند که قابلیت چیزی است که آنها را قادر به توسعه ساخته و همچنین دلیل دیگر این است که توسعه به آنها منابعی برای رشد و حفظ قابلیت ها ارائه می دهد. به عبارت دیگر، قابلیت ها و سطوح توسعه متقابلا بر یکدیگر تاثیر می گذارند (فاجربرگ و سرهولک 2008).

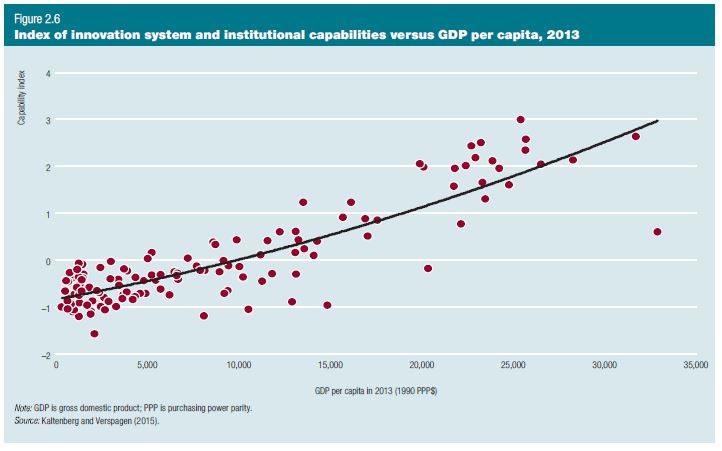

قابلیت ها چند وجهی هستند، اما اندازه گیری آنها اغلب به دلیل ادغام های میان آنها، الزامات متعدد در سطوح گوناگون توسعه و نقاط قوت سازمانی نامشهود مورد نیاز ناکافی است. فاجربرگ و سرهولک (2008) از تحلیل مولفه های اصلی در یک مجموعه داده بزرگ برای تعیین قابلیت های طرح شده در شاخص هایی مانند تجارت، سرمایه گذاری مستقیم خارجی، ثبت اختراعات و مقالات علمی، پیشرفت تحصیلی، استفاده از تکنولوژی اطلاعات و ارتباطات، فساد، بانکداری و محیط نظارتی استفاده می کنند.

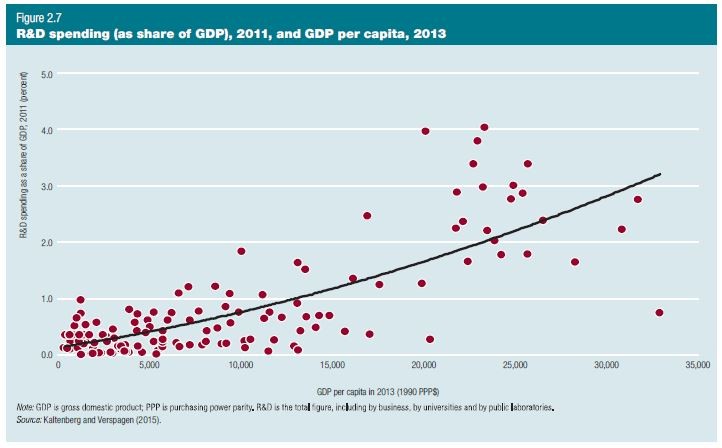

کالتنبرگ و ورسپاگن (2015) به ارائه یک شاخص ترکیبی برای قابلیت های فنی بسیار شبیه به شاخص فاجربرگ و ورسپاگن پرداخته، اما با داده های اخیر به روزرسانی می شود (شکل 2.6). آنها همچنین به ارائه یک رابطه مشابه (البته نه کاملا جدی) برای یک شاخص واحد مربوط به قابلیت های فنی می پردازند: شاملR & D انجام شده در تولید ناخالص داخلی که در شکل 2.7 ایجاد شده است. سرمایه گذاری های اقدامات اخیر در تکنولوژی پیشرفته نشان دهنده فرآیند کشف سیستماتیک است که موجب استفاده از روش های علوم و مهندسی می شود. مقایسه های بین المللی با توجه به تعریف محدود قابلیت، امکان پذیر است.

تصاویر 2.6 و 2.7 نشان می دهد که، به دلیل اینکه قابلیت های در حال توسعه زمانی پیچیده است که یک کشور در سطح پایین توسعه قرار دارد، بنابراین شکاف فناوری که این کشور با آن مواجه است نشان دهنده یک تله توسعه می باشد. کشورهایی با سطوح پایین توسعه باید برای گریز از این دام، به توسعه قابلیت هایی بپردازند که به آنها در جذب فن آوری های خارجی و رقابت پذیر شدن در بازارهای بین المللی کمک می کنند. شکل 2.8 این روند را نشان می دهد. این موجب استفاده از مقالات اخیر در مورد قابلیت ها و عملکرد صادرات کشورها می شود که نشان می دهد که الگوی خاص کشورهای در حال توسعه فعلی شامل اطلاعاتی در مورد آنچیزی است برای فرار از دام توسعه کم ضروری می باشد. محصولاتی که مستلزم فرآیندهای تولید پیچیده بوده و از این رو تنها در کشورهای با قابلیت های بالا تولید می شوند، بازتابی از قابلیت “پنهان”، متشکل از قابلیت های تکنولوژیکی، اجتماعی و قابل یادگیری می باشند.

6_ شاخص سیستم نوآوری و قابلیت های نهادی در مقابل تولید ناخالص داخلی سرانه، 2013

7_مخارج تحقیق و توسعه (به عنوان سهمی از تولید ناخالص داخلی)، 2011، و تولید ناخالص داخلی سرانه، 2013

نوع 5: تکنولوژی جدید و یا استفاده ی خلاقانه از یک تکنولوژی موجود برای ساخت محصولات نو

شکل 8 به بازتولید شکل 1 و 2 در ابتدای مطلب می پردازد اما شاخص نهفته قابلیت های تجاری ساخته شده توسط کالتنبرگ و ورسپاگن (2015) را می افزاید، که در شکل با اندازه نقطه ای نشان داده می شود که نشان دهنده هر کشور است. اندازه نقطه به وضوح دیده می شود که مربوط به تغییرپذیری زیاد در نرخ رشد در سطوح پایین توسعه می باشد: کشورهای با قابلیت های بالا، تا حدود 10،000 دلار در محور افقی، دارای تمایل بسیار زیاد برای تحقق بخشیدن به نرخ بالای رشد (در محور عمودی ) نسبت به کشورهایی با قابلیت پایین هستند.

شکل 9 شاخص قابلیت تجاری در رابطه با تولید ناخالص داخلی سرانه را به تصویر می کشد. این رابطه برای سال 1998 نمایش داده شده است به طوری که شاخص قابلیت را می توان به رشد پس از سال 1998 مرتبط کرد. این ارتباط تا حدودی دارای شدت کمتری نسبت به R & D (شکل 2.7) و یا شاخص قابلیت های ترکیبی است (شکل 2.6 را مشاهده کنید)، اما هنوز هم بالا می باشد. شاخص تجارت تا حدودی توسط اندازه همچون شاخص مربوط به هند و چین تحت تاثیر قرار می گیرد به این دلیل که قابلیت تجاری توسط تغییر پذیری ارزیابی می شود و کشورهای بزرگتر تمایل به تغییر پذیری و تنوع بیشتر دارند.

روابط در شکل نشان دهنده رابطه بلندمدت بین فناوری و توسعه پیش بینی شده توسط نظریه شکاف تکنولوژی می باشند. تنها راه ایجاد توسعه زیاد در دراز مدت (جدا از ذخایر منابع متصل به نفت برای مثال) تبدیل شدن به فن آوری تاثیرگذار است (فاجربرگ 1987). هنگامی که کشورها به مرز فن آوری نزدیک تر می شوند، آنها باید منابع بیشتری در فن آوری صرف کنند و قابلیت های فنی خود را برای حفظ رشد بالقوه خود به سرعت افزایش دهند.

توضیح این امر که آیا کشورها در سلسله مراتب توسعه ارتقاء می یابند به نظر سخت تر از پیدا کردن رابطه بلندمدت است. فرض اساسی این نظریه شکاف تکنولوژی این است که کشورهای فقیر تمایل به پتانسیل بالا برای رشد سریع دارند که با منبعی از دانش فنی جهانی نشان داده شده است که برای بهره برداری آنها در دسترس است. با این حال، شواهد نشان می دهد که تمایل به درک آن پتانسیل تا حد زیادی در گروه کشورهای فقیرتر متفاوت است (شکل 1.1). آن واریانس چه چیزی را توضیح می دهد؟ قابلیت های جذب نفوذی های دانش (به شکل 2.8 و فصل 3 مراجعه کنید).

8_تولید ناخالص داخلی سرانه و متوسط نرخ رشد تولید ناخالص داخلی مشروط بر قابلیت، 1998-2013

9_قابلیت تجاری نهفته و تولید ناخالص داخلی سرانه، 1998

ایجاد قابلیت های تکنولوژیکی در تجارت جهانی و زنجیره های ارزش جهانی

1_ جهانی شدن، تغییر و رشد ساختاری

در قرن 21، GVCs بر بحث بر سر تجارت و توسعه نظارت و نفوذ داشته اند. آنها نسبتا جدید هستند، و شناخت آنها در آثار اقتصادی و مدیریتی با انتظارات بالایی در مورد اثرات مثبت آنها در توسعه همراه بود. این انتظارات بالا ناشی از دو ایده اصلی است: که شرکت هایی از کشورهای در حال توسعه با حضور در یک GVC، ممکن است به بازارهایی دسترسی یابند که خودشان ندارند؛ و GVCs به ارائه فرصت هایی برای انتقال تکنولوژی از کشور پیشرفته به شرکت های موجود در کشورهای در حال توسعه می پردازند. موریسون، پیتروبلی و رابلوتی (2008) نشان می دهند که چگونه ارتباطات بین المللی در کسب دانش فن آوری و افزایش یادگیری و نوآوری بسیار مهم می باشند.

اساسا، GVCs یک شکل جهانی از تولید هستند که در آن کالاها و خدمات واسطه در فرآیندهای تولید پراکنده و متفرقه بین المللی معامله می شوند. محصولات دیگر در یک محل واحد تولید نمی شوند؛ به جای آن، اجزای آنها در مکان های مختلف در سراسر جهان تولید می شوند. تقسیم بندی مداوم و تخصص نیروی کار بصورت بین المللی موجب کاهش استفاده از فن آوری های جدید برای تولیدات شده و منجر به یادگیری فن شناختی و توسعه قابلیت های فنی می شوند.

2_ تولید و خدمات بازار جهانی شدن را پدید می آورند

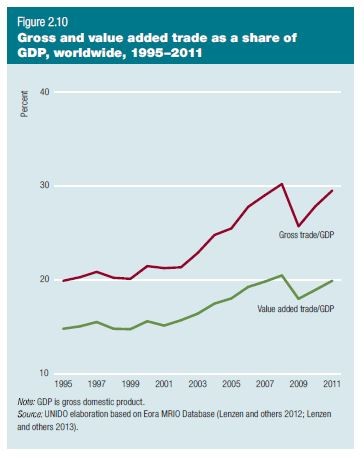

ما در حال حاضر نقش جهانی شدن را در تغییرات ساختاری و رشد در طول سال های 1995 تا 2011 در نظر می گیریم. یکی از جنبه های بسیار مهم جهانی شدن این است که تمام صادرات موجب افزودن ارزش به اقتصاد محلی، با توجه به افزایش استفاده از داده ها و یا خدمات واسطه از خارج از کشور نمی شوند. این شرکت خارجی که داده واسطه را منتقل می کرد، به زنجیره ارزش نیز کمک می کند.

در شکل 10 سهم ارزش افزوده تجارت در تولید ناخالص داخلی (خط سبز) به ارزیابی سهم جهانی تولید ناخالص داخلی (ارزش افزوده) می پردازد که تقاضای نهایی (سرمایه گذاری و مصرف) در کشورهای خارجی را تامین می کند. آن شامل تجارت مستقیم در محصولات نهایی (به عنوان مثال، خودروهای تولید شده در ژاپن به آلمان منتقل می شوند) و تمام جریان های غیر مستقیم ارزش افزوده مرتبط با GVCs می باشد (برای مثال، فولاد چین به خودروسازان ژاپنی تحویل داده می شود که خودرو را در بازار داخلی ژاپن به فروش می رسانند) . شاخص دیگر_ تجارت ناخالص به عنوان یک سهم از تولید ناخالص داخلی جهانی (خط قرمز) _ در ارزش ناخالص صادرات، از جمله کالاها و واسطه نهایی در نظر گرفته می شود. به این دلیل که همه تجارت دارای ارزش افزوده نیست، از اینرو این شاخص در سطح بالاتر از ارزش افزوده شاخص تجارت قرار دارد.

در سال 1995، تجارت ناخالص در حدود 20 درصد از GDP جهانی و در سال 2011 حدود 30 درصد بود. تجارت ارزش افزوده از حدود 15 درصد به 20 درصد افزایش یافت (این روند شامل دو ناپیوستگی است: یک رشد مشخص در توسعه پس از سال 2001، و بحران 2009). بنابراین، بخش قابل توجهی از اقتصاد جهانی “صرفا داخلی” است – از جمله ارزش افزوده داخلی برای تقاضای داخلی.

کدام بخش ها مسئول افزایش تجارت ناخالص و ارزش افزوده از سال 2001 بودند؟ خدمات بازار که به شدت تابع تولید هستند، با هم مسئول حدود سه چهارم می باشند. تقریبا نیمی از افزایش (48 درصد) مربوط به تقاضای نهایی برای تولید محصولات بود.

اختلاف بین دیدگاه های تقاضا و تولید در نتیجه ی تقاضای حاصل شده می باشد. تقاضا برای محصولات تولیدی منجر به تقاضا برای خدمات و منابع، و بالعکس می شود. در واقع، بزرگترین بخش ظهور جهانی سازی شامل چنین تقاضای کسب شده است که در واقع نشان دهنده افزایش زنجیره های ارزش جهانی می باشد. تنها 1.9 نقطه (از 4.8 نقطه افزایش یافته) در بخش گسترده مشابه به عنوان تقاضای نهایی رخ می دهد. مابقی (2.9 نقطه) ناشی از تقاضا می باشد. بزرگترین دسته در تقاضای بدست آمده شامل تولید خدمات بازار برای تولید تقاضا است.

پر کردن شکاف فناوری به نوع زنجیره ارزش بستگی دارد

د مارچی، جولیانی و رابلوتی (2015) مطالعه ای را برای این گزارش، با هدف روشن ساختن نقش GVCs در پرورش نوآوری و یادگیری از طریق توسعه شرکت های مربوط به کشور که بهGVCs می پیوندند، انجام دادند. آنها شواهدی از مطالعات موردی در موضوعاتی مانند حالت حکومت GVC، رتبه ای که GVCs در آن به تولید نوآوری پرداخته و اشکال یادگیری در داخل و خارج از GVCs را جمع آوری می کنند.

نویسندگان به سه نوع کهن الگویی از نوآوران در زنجیره ارزش پی برده اند. یک نوع که GVCs در انتقال تکنولوژی در مرکز توجه قرار می دهد (اما تنها در 9 مورد از 50 مورد وجود دارد) شامل گروه اصلی نوآوران GVC است که در آن شرکت ها در نوآوری و استفاده از کانال های یادگیری فشرده در GVC امتیاز بالا دریافت می کنند، مانند تعامل رو دررو بین شرکت کنندگان در زنجیره ای، آموزش نیروی کار محلی توسط شرکت اصلی در زنجیره، انتقال دانش مستقیم شرکت های محلی (معمولا به یک محدوده ناچیز از وظایف محدود می شود)، و وادار کردن به اتخاذ استانداردهای بین المللی کیفیت. (یک مورد گویای این گروه شامل قهوهGVC در برزیل است که توسط کافاگی و سایرین شرح داده شده است [2012]).

دومین الگوی که رایج تر است (14 مورد از 50 مورد) شامل نوآوران مستقل می باشد. در این مورد، نوآوری زیاد و مهم است، اما یادگیری عمدتا در کانال هایی اتفاق می افتد که به طور مستقیم به زنجیره ارزش مرتبط نیستند. مکانیسم یادگیری مهم در این دسته عبارتند از مکانیزم های یادگیری درون شرکت و خارجی، از جمله_ اما مطمئنا محدود نمی شوند_ تحقیق و توسعه. دیگر مکانیسم های یادگیری مهم در این دسته در حال استخدام افراد ماهر و دستیابی به فناوری از طریق صدور مجوز، سرمایه گذاری مشترک و ادغام هستند. یادگیری نیز در گروه محلی، با تعاملات نزدیک و فاصله کوتاه بین شرکتها صورت می گیرد. و یادگیری از رقبا (از جمله از طریق مهندسی معکوس) و از تامین کنندگان و خریداران به دست می اید (از خارج از زنجیره ارزش). توسعه صنعت توربین بادی چین نمونه ای از این گروه است (لنا، برگر و اشمیت 2013).

بزرگترین دسته متشکل از نوآوران ضعیف است(27مورد از 50 مورد). در این زنجیره های ارزش، شرکت ها (غیراصلی) اغلب نوآوری نداشته و از مکانیسم های یادگیری استفاده گسترده نمی کنند. در میان موارد متعدد در این گروه می توان به صنایع پوشاک در کنیا و ماداگاسکار اشاره کرد (کاپلینسکی و وامی 2010). شرکت های محلی کمک های فنی از خریداران دریافت می کنند، اما آن موجب ایجاد محصول بسیار و یا نوآوری فرآیند نمی شود.

آن شرکت ها در کشورهای در حال توسعه همیشه حتی زمانی که بخشی از یک یا چند GVCsهستند نیز از آن به عنوان یک منبع ممتاز دانش استفاده نمی کنند و فناوری نشان می دهد که GVCs در شکاف موجود فن آوری و یا ترغیب توسعه همیشه مهم نیست. عمومیت GVCs با نوآوران ضعیف نشان می دهد که جاده نوآوری به توسعه سنگی باقی می ماند و به سیاست های دولت برای هموار کردن آن نیاز است.

بنابراین تولید نقش مهمی در افزایش جهانی شدن ایفا می کند. اما خدمات بازار نیز نقش عمده ای هم به عنوان قسمت هایی از بخش خدمات قابل مبادله تر و نیز به دلیل تقاضای حاصل شده ایفا می کنند.

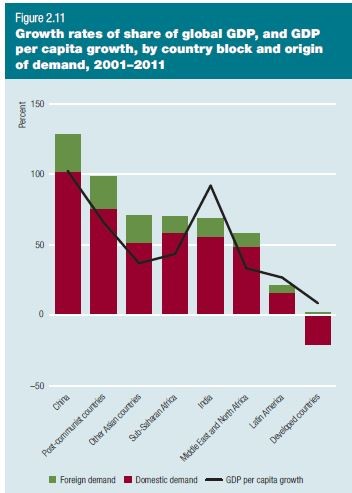

جهانی شدن و همگرایی، 2001-2011

ظهور جهانی شدن از سال 2001 همزمان با جذب همگرایی تولید ناخالص داخلی سرانه می باشد، اگر چه رابطه علت و معلولی بین آنها مشخص نیست. ما از یک گروه بندی جغرافیایی گسترده ی هشت بخش کشورها، به طوری استفاده می کنیم که ماتریسی که موجب تجزیه تولید ناخالص داخلی جهانی توسط منبع تقاضا و منبع تولید می شود (جدول 2 در ادامه) را می توان با همان گروه کشورها ارائه داد (انجام این کار برای گروه های بیشتر، و یا حتی برای کشورها، ماتریس راتا حد غیرقابل کنترلی بزرگ می کند).

شکل 11 میزان رشد سهام تولید ناخالص داخلی جهانی و تولید ناخالص داخلی سرانه را برای هر بخش کشور در طول سال های 2001 تا 2011 نشان می دهد. تجزیه و تحلیل به دلار فعلی است، بنابراین داده تولید ناخالص داخلی قابل مقایسه با داده هایی نیست که به طور معمول برای تولید ناخالص داخلی سرانه استفاده می شود. اگر چه ما این داده را برای تورم جهانی با نمایش تمام محاسبات به دلار و در نظر گرفتن سهم تولید ناخالص داخلی جهانی اصلاح می کنیم، با این حال نتایج همیشه نشان دهنده روند واقعی در تولید ناخالص داخلی واقعی سرانه در طی این دوره نبوده و در نتیجه آن میزان رشد نیز گنجانده می شود (خط سیاه).

همانطور که انتظار می رود، چین با افزایش سهم تولید ناخالص داخلی جهانی خود از 4.2 درصد در سال 2001 تا 9.7 درصد در سال 2011، سریع ترین پیشرفت کننده است. سهم جهانی پسا کمونیستی تقریبا دو برابر می شود که آن حزب را در جایگاه دوم قرار می دهد. این کشورها در واقع آنهایی هستند که در تولید ناخالص داخلی سرانه نیز به سرعت در حال پیشرفت هستند، و دارای میزان بالایی از تغییر ساختاری می باشند. گروه های دیگر کشورها نشان دهنده همگرایی آهسته تر هستند، و این نیز موردی برای سهم آنها از تولید ناخالص داخلی جهانی می باشد (به شکل 11 مراجعه کنید). هند با تولید ناخالص داخلی به ازای رشد سرانه که نسبتا سریع است یک استثنا می باشد، اما سهم آن از تولید ناخالص داخلی جهانی دارای افزایش کندتری است. امریکای لاتین رشد آهسته ای دارد. گروه توسعه یافته حدود 20 درصد کاهش می یابد.

10_ درآمد ناخالص و ارزش افزوده تجارت به عنوان یک سهمی از تولید ناخالص داخلی، در سراسر جهان، 1995-2011

حسابداری اقتصاد کلان از پراکندگی تولید

تجزیه و تحلیل تاثیر GVCs با استفاده از جداول ورودی-خروجی می تواند موجب تقسیم بندی تولید ناخالص داخلی جهانی در موقعیت تولید و موقعیت تقاضا در یک فرم ماتریس (جدول ارقام) شود. نمودار زیر از یک مثال ساده با اقتصاد جهانی متشکل از دو کشور، شمال و جنوب استفاده می کند.

اگر در این نمودار یک ردیف ببینیم، در اینصورت تولید ناخالص داخلی یک کشور را بر اساس مکان تقاضا بخش بندی می کنیم که عمل می کند. در این روش، تولید ناخالص داخلی در مناطق شمالی متشکل از ارزش افزوده تولید شده برای بازار محلی شمال به علاوه ارزش افزوده صادر شده به مناطق جنوبی می باشد. یک ستون تقاضای کل را در یک محل توسط منبع تولید تقسیم می کند. این ستون برای مناطق جنوبی با تقاضای نهایی کل در جنوب ارزیابی شده و آن را بین واردات ارزش افزوده از شمال و ارزش افزوده ایجاد شده در داخل کشور تقسیم می کند.

ماتریس با توجه به مثال یک آی پاد، بصورت زیر می باشد. فرض کنید یک آی پاد در جنوب ، با استفاده از یک مجوز متعلق به شمال و با استفاده از برخی قطعات (تراشه های سیلیکونی) تولید شده در شمال مونتاژ می شود. آی پاد به یک مصرف کننده نهایی در شمال ارائه می شود. در این مورد، مجموع ستون تقاضا برای شمال ارزش (قیمت فروش) آی پاد خواهد بود. در این ستون، سلول مربوط به جنوب نشان دهنده ارزش افزوده شرکت ها (دستمزد و سود) در جنوب خواهد بود که دستگاه را مونتاژ کرده است. سلول مربوط به شمال به ارائه ارزش افزوده تمام شرکت های شمالی درگیر در دانشی می پردازد که در مجوز و در تولید تراشه های سیلیکونی شکل گرفته است. این روش همه پیوندهای غیر مستقیم میان دو کشور را در نظر می گیرد.

جدول 2.1 – ظهور جهانی شدن، توسط بخش، 2001-2011 | |

ارزش افزوده معامله شده که توسط مقادیر 4.8 درصد در طول 2001 تا 2011 افزایش یافته است. | |

1.9 درصد توسط بخش خدمات بازار تولید شده است | 2.2 درصد به دلیل تقاضای نهایی در بخش های تولیدی هستند |

1.8 درصد توسط بخش های تولید ایجاد می شود | 1.3 درصد به دلیل تقاضای نهایی در بخش های دیگر هستند |

0.9 درصد توسط بخش های منابع ایجاد می شود | 1.1 درصد به دلیل تقاضای نهایی در بخش های خدمات بازار هستند |

0.2 درصد توسط بخش های دیگر تولید می شوند | 0.2 درصد به دلیل تقاضای نهایی در بخش منابع هستند |

1.9 درصد در گروه گسترده مشابه از بخش ها ایجاد شده اند که در آن تقاضای نهایی رخ می دهد | |

0.7 درصد مربوط به تقاضا برای خدمات بازار است که از تقاضای نهایی در بخش های تولیدی حاصل می شود | |

0.5 درصد شامل تقاضا برای منابع به دست آمده از تقاضای نهایی در بخش های تولیدی است | |

0.5 درصد از جمله تقاضا برای تولید است که از تقاضای نهایی در بخش های “دیگر” کسب می شود | |

0.5 درصد شامل تقاضا برای خدمات بازار است که از تقاضای نهایی در بخش های “دیگر” حاصل می شود | |

0.8 درصد شامل دیگر تقاضای حاصل شده است (کوچکتر از 0.25 امتیاز در ترکیب هر بخش) | |

11_ نرخ رشد تولید ناخالص داخلی جهانی، و تولید ناخالص داخلی در رشد سرانه، در قسمت های مختلف کشور و با منشاء تقاضا، 2001-2011

تقاضای نهایی و یا تقاضای داخلی؟

این تصویر نیز نشان دهنده تقسیم نرخ رشد کل به یک بخش با توجه به تقاضای داخلی و بخش دیگر با توجه به تقاضای خارجی می باشد. بخش داخلی همیشه بزرگترین بخش است. اما تجزیه ساده مورد استفاده در اینجا به نقشی اشاره نمی کند که تقاضای خارجی در تسریع رشد داخلی ایفا می کند. این با رشد صادرات در ارتباط است: حصول رشد با رقابتی بودن در بازارهای صادراتی دارای اثرات غیر مستقیم بر رشد داخلی به دلیل هزینه های است که خارج از درآمد به دست آمده توسط کارگران رخ می دهد و یا به دلیل سرمایه گذاری می باشد. بنابراین، نقش بخش “خارجی” رشد نباید دست کم گرفته شود.

چین و جهان پساکمونیست دو موردی هستند که در آن رشد نیز در درآمد سرانه به سرعت اتفاق می افتد، به این معنی که، پیشرفت با مرز جهانی استانداردهای زندگی رخ می دهد، و تغییر ساختاری بالا است. در گروه های دیگر کشور، مسئله خیلی کمتر به این صورت است، تا حدودی به این دلیل که رشد جمعیت نیز نسبتا سریع است. چین و جبهه پسا کمونیست دارای رشد خارجی قابل ملاحظه ای هستند. در شرایط نسبی، سهم رشد مبتنی بر تقاضای خارجی در گروه آسیا و دیگر کشورها (29 درصد از کل رشد) بالاترین میزان و در کشورهای آفریقای سیاه کمترین میزان می باشد (17 درصد).

برقراری روابط

روابط دو جانبه؟

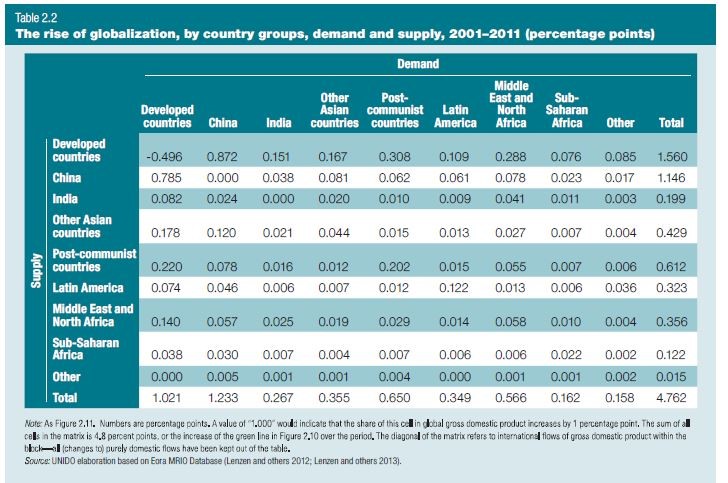

ما در حال حاضر جزئیات تجزیه و تحلیل ظهور جهانی سازی را از سال 2001 با نگاه کردن به روابط دو جانبه میان جناح های کشور گسترش می دهیم (جدول 2.2 نشان دهنده این تغییرات در طول سال های 2001 تا 2011 در ماتریس عمومی است که دیدگاه های دو جانبه را ارائه می دهد).

ظهور جهانی سازی با مقادیر مثبت نشان داده شده در همه سلول ها به جز یکی از آنها مشخص می شود. استثنای آن شامل تولید ناخالص داخلی در کشورهای توسعه یافته برای بازارهای خارجی در همان گروه از کشورها است، که حدود نیم نقطه کاهش می یابد. بزرگترین مقادیر در جدول، همانطور که انتظار می رود، با چین در ارتباط است. تولید ناخالص داخلی در کشورهای توسعه یافته برای تقاضای نهایی چین کمی بیشتر از تولید ناخالص داخلی انجام شده در چین برای تقاضا در کشورهای توسعه یافته است. ردیف مربوط به کشورهای توسعه یافته نیز مقادیر بالا را جذب می کند، که نشان دهنده این است که این کشورها به شدت در جهانی شدن شرکت می کنند. کشورهای پست کمونیستی نیز دارای مقادیر بالا در آن منطقه و نیز در خود گروه هستند. سلول مربوط به آمریکای لاتین همچنین شامل مقادیر بالا می باشد.

در سمت تولید (ردیف ها)، جهان توسعه یافته و چین کمی بیش از نیمی از کل افزایش 4.8 دارند، و جهان توسعه یافته چین را با حدود 0.4 در راس قرار می دهد. جهان پساکمونیست و دیگر کشورهای آسیایی در رتبه بعدی در مجموع ردیف ها قرار می گیرند. تضاد بین هند و چین بزرگ است، با در نظر گرفتن اینکه هند در جهانی شدن بسیار کمتر حضور دارد. کشورهای آفریقای سیاه که دارای سهم کمی از تولید ناخالص داخلی جهانی برای شروع هستند، حداقل استفاده را از جهانی شدن شبکه های تولید می برند.

بخش تقاضا (ستون ها) تا حدودی اما نه خیلی متفاوت است،. کشورهای توسعه یافته و چین بخش عمده ای از کل را در بر می گیرند. جهان توسعه یافته سهم بیشتری از کل تولید را نسبت به کل تقاضا دربردارند. معکوس آن برای چین درست است.

جدول 2.2 -ظهور جهانی شدن، توسط گروه های کشور، عرضه و تقاضا، سال های 2001 تا 2011 (مقادیر براساس درصد)

روابط موجب افزایش جهانی سازی می شود

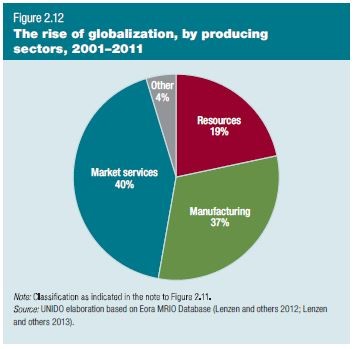

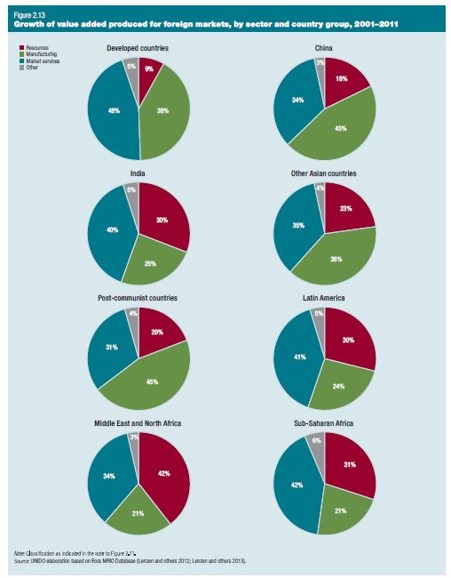

شکل 12 به ارائه تفکیک کلی بخشی از ظهور جهانی شدن می پردازد. اعداد مشابه اعداد در جدول 2.1 هستند، اما آنها به عنوان سهام بخشی بیان شده اند(توسط تولید). براساس ظهور جهانی شدن، 40٪ در خدمات بازار، 37 درصد در تولید؛ 19 درصد در منابع، و 4 درصد در بخش های دیگر تولید شده است. ازآنجا که بخش بزرگی از جهانی سازی در تولید صورت می گیرد، بنابراین کشورهای درگیر در تجارت بین المللی احتمالا دستخوش تغییرات اساسی در استفاده از تجهیزات و در فرآیندهای های تولید هستند (آلکورتا 1994). آن توزیع چگونه با توزیع در سطح کشور، و یا حتی در سطح (داخلی) سلول های ماتریس در جدول 2.2 مقایسه می شود؟ این داده ها در شکل 13 نشان داده شده است که جمع کل را در هر گروه کشور برای تولید ناخالص داخلی ارائه می دهد (جمع کل ردیف).

توزیع در آن گروه های گسترده کشورها، بسیار متفاوت از مجموع جهانی است. کشورهای توسعه یافته دارای سهم بیشتری از خدمات، به بهای منابع و نه تولید می باشند. همانطور که انتظار می رود، چین سهم بزرگی از تولید را دارد، اما تنها 7 درصد بالاتر از میانگین جهانی است. چین همچنین دارای سهم بیشتری در منابع و سهم نسبت کوچکتر از خدمات بازار می باشد. جهان پساکمونیستی نیز دارای سهم بزرگی از تولید، به اندازه چین می باشد. دیگر کشورهای آسیایی دارای همان سهم تولید به عنوان متوسط جهانی هستند؛ همه جناح های دیگر (هند، امریکای لاتین، شرق میانه و شمال آفریقا، و کشورهای آفریقای سیاه) سهم بسیار پایین تری از تولید را دارا هستند.

هند دارای سهم نسبتا زیادی از خدمات بازار است، اما سهم منابع آن نیز بزرگ است. در دیگر کشورهای آسیایی، علاوه بر تولید، سهم منابع نیز بزرگ است. همانطور که انتظار می رود، شرق میانه و شمال آفریقا دارای بالاترین سهم منابع هستند (بیشتر از همه منابع نفت خام)، اما امریکای لاتین و کشورهای آفریقای سیاه نیز دارای رتبه بالایی در منابع می باشند. دو گروه دوم همچنین دارای سهام نسبتا بزرگ در خدمات بازار هستند (هر چند بسیار بالاتر از متوسط جهانی نیست).

تولید و خدمات بازار و یا بخش های دیگر؟

ما همچنین به بررسی تعداد کمی از روابط دو جانبه، با تمرکز بر مواردی می پردازیم که مسئول بخش بزرگتری از ظهور جهانی سازی هستند. روابط دو جانبه (سلول های خارج از قطر در ماتریس) مسئول کمی بیشتر از 4.8 درصد افزایش مقادیر هستند، همانطور که سلول مربوط به ملل توسعه یافته به عنوان یک سهم از تولید ناخالص داخلی جهانی در طول سال های 2001-2011 کاهش می یابد. در میان روابط دو جانبه، آنهایی که شامل کشورهای توسعه یافته می شوند از لحاظ کمی بسیار مهم هستند. آن روابط اقتصادی دلیل 75 درصد از افزایش در جهانی شدن است_ به این معنی که روابط “جنوب به جنوب” شامل تنها یک چهارم از افزایش جهانی شدن است.

12_ ظهور جهانی شدن، توسط بخش های تولید، 2001 تا 2011

13_ رشد ارزش افزوده برای بازارهای خارجی، توسط بخش و گروه کشور، 2001-2011

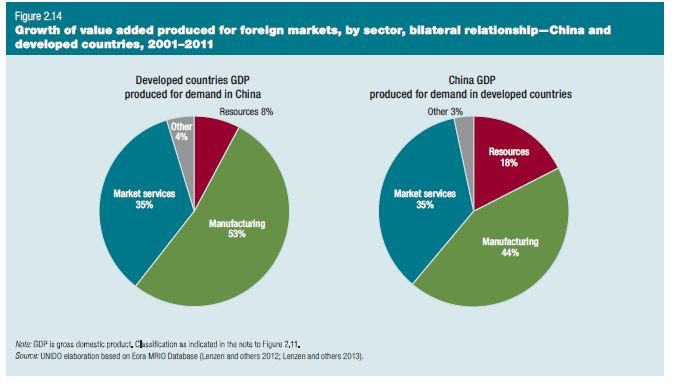

رابطه کشورهای توسعه یافته با چین (و بالعکس) مسئول کمی بیش از یک سوم افزایش جهانی سازی (1.7 از 4.8 امتیاز)، تحت سلطه تولید، در هر دو جهت است (شکل 14) در واقع، تولید ناخالص داخلی ایجاد شده توسط کشورهای توسعه یافته برای تقاضا در چین متشکل از یک سهم بیشتری از تولید نسبت به آن چیزی است که در رابطه در جهت دیگر انجام می دهد، هر چند در هر دو مورد، تولید بیشترین سهم را دارد. منابع بخش بزرگتری در تولید چین برای تقاضای کشورهای توسعه یافته نسبت به عکس آن هستند.

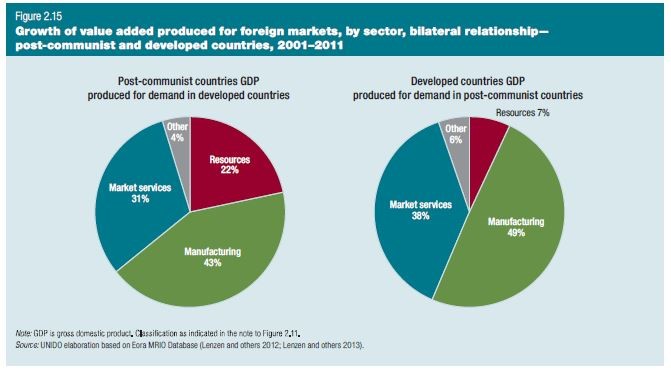

همان ساختار برای ارتباط بین کشورهای توسعه یافته و جهان پساکمونیست یافت شده است(شکل 15). این دو گروه کشورها مسئول کمی بیش از 10 درصد از تغییرات کل هستند. تولید مجددا دارای بزرگترین سهم در هر دو جهت است، که پیرو خدمات بازار می باشد و سهم تولید در تولید ناخالص داخلی در کشور توسعه یافته بزرگتر از جهت دیگر است. سهم ارزش افزوده منابع در تقاضا از کشورهای توسعه یافته بسیار بزرگتر از کشور های پساکمونیستی نسبت به عکس آن است. این دو مورد نشان می دهد که، جهان توسعه یافته در شرایط ویژه، به طور عمده منابعی را از مناطق دیگر جهان وارد می کند، اما تجارت در تولید به مراتب متوازن تر است.

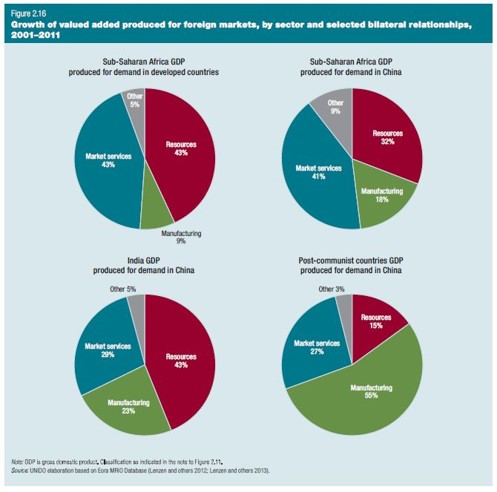

شکل 16 یک انتخاب بیشتر از سایر سلول های دو جانبه را نشان می دهد. سهم تولید در کشورهای آفریقای سیاه کم است، و منابع آن بزرگ است، اما بین بازارهای چین و بازارهای توسعه یافته متفاوت است. در مورد مربوط به چین، سهم تولید دو برابر بوده و به بزرگی مورد بازارهای توسعه یافته است،این یک تفاوت است که به بهای منابع به دست می آید.

هند به طور کلی برحسب جهانی سازی نسبتا کم و در صورت تقاضای چین، به شدت نسبت به منابع مغرضانه است. بیشترین مورد تولید زیاد شامل صفحه چهارم در شکل 16 مربوط به تولید ناخالص داخلی در کشور های کمونیستی برای تقاضای چین است.

نتایج نشان می دهد که افزایش جهانی سازی در طول سال های 2001 تا 2011 در واقع با در نظر گرفتن بخش های مختلف جهان که بخش های مختلف گسترده را مشخص می کنند، دارای یک فرآیند تغییرات ساختاری بوده است. تولید و خدمات بازار نقش های برجسته ای در سطح جهانی ایفا می کنند، اما منابع دارای نقش بسیار مهمی در برخی از نقاط جهان هستند: رشد مبتنی بر منابع در کشورهای آفریقای سیاه، هند و شرق میانه و شمال آفریقا مهم است. روابط اقتصادی کشورهای توسعه یافته و چین در هر دو جهت بسیار فشرده و تاثیرگذار است

14_ رشد ارزش افزوده برای بازارهای خارجی، توسط بخش ها، روابط دو طرفه _ چین و کشورهای توسعه یافته، 2001-2011

15_ رشد ارزش افزوده برای بازارهای خارجی، توسط بخش ها، روابط دوجانبه_ پساکمونیست و کشورهای توسعه یافته، 2001-2011

بعد منطقه ای

ارتباطات تولید منطقه ای و GVCs

در فرآیند جهانی سازی مورد بحث در بخش قبلی، گسترش شبکه های تولید در سراسر کشور در تولید بین مناطق دارای افزایش وابستگی متقابل است. این بخش نشان دهنده تکامل ارتباطات تولید منطقه ای از طریق بررسی چگونگی ایجاد ارزش افزوده هر منطقه از طریق فعالیت های تولید و میزان دریافت ورودی از مناطق دیگر برای تولید خروجی است.

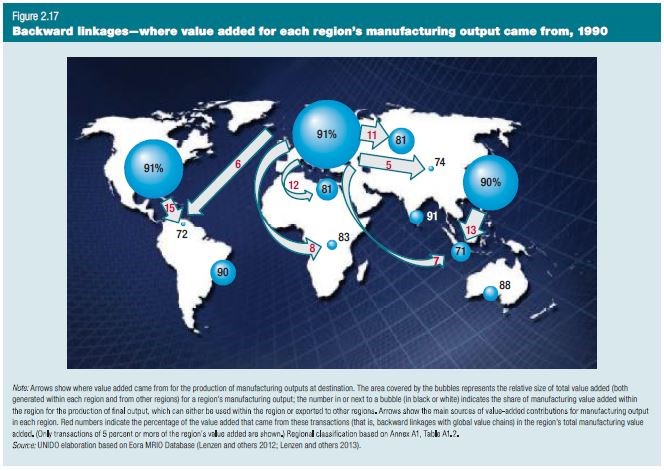

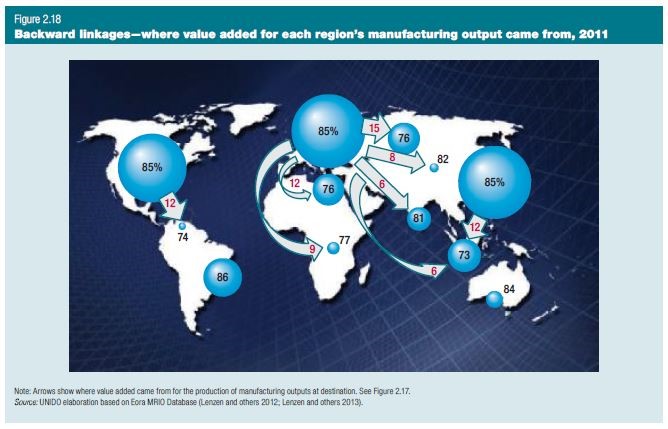

تصاویر 2.17 و 2.18 نشان دهنده ارتباطات کند در سیستم تولید جهانی_ نشان دهنده جایی است که در آن ارزش افزوده برای بازده تولید در هر منطقه در نتیجه آن است _ در سال های 1990 و 2011 است. حباب ها نشان می دهد که سه منطقه از جمله شمال امریکا، غرب اروپا و شرق آسیا سهام غالب بازده تولید جهان را به خود اختصاص می دهند: در سال 1990، 80 درصد توسط این مناطق و در سال 2011، 73 درصد تولید شد. در طول این مدت، سهام تولید شمال امریکا و غرب اروپا کاهش یافته است، در حالی که سهم تولید برای شرق آسیا 3 درصد امتیاز دریافت کرد.

به طور عمده، مناطقی از کشورهای توسعه یافته (شمال امریکا، غرب اروپا و شرق آسیا) مایل به داشتن سهم بالاتری از ارزش افزوده درون منطقه ای برای بازده تولید خود هستند(همانطور که در اعداد بالاتر در حباب های آنها نشان داده شده است). تنها در حدود 10 درصد از ارزش افزوده کل تولید آنها در سال 1990 و 15 درصد در سال 2011 از واردات نهاده های واسطه ای از مناطق دیگر حاصل شد. در مقابل، مناطق در حال توسعه، به ویژه آفریقا و جنوب شرق آسیا، دارای سهام بالاتری از ارزش افزوده بود که از مناطق دیگر حاصل می شد. محصول تولیدی امریکا جنوبی و جنوب آسیا در میان مناطق در حال توسعه، از لحاظ منطقه ای متمایل به شرق هستند، با در نظر گرفتن اینکه سهام کوچکتر ارزش افزوده آنها از واردات داده های واسطه مناطق دیگر حاصل می شود. اما بسیاری از مناطق توسعه یافته و در حال توسعه به افزایش ادغام در شبکه های تولید جهانی در این مدت پرداختند (همانطور که در کاهش اعداد در حباب ها دیده می شود).

بسیاری از مناطق در حال توسعه ارتباطات تولید رو به عقب با غرب اروپا دارند، که موجب تامین داده های واسطه ای به مناطق مختلف می شود. حتی مناطق نسبتا دور آسیا سهام قابل توجهی از ارزش افزوده از غرب اروپا دریافت می کند. در مقابل، شمال امریکا و شرق آسیا دارای تنها یک منطقه از لحاظ جغرافیایی نزدیک از جمله امریکا مرکزی و جنوب شرق آسیا هستند که هر دو به ترتیب، به شدت وابسته به ارزش افزوده سهام شمال امریکا و شرق آسیا هستند. این دو منطقه در حال توسعه در طول 20 سال گذشته وابستگی خود را به مراکز اصلی تولید در شمال کاهش داده و به افزایش سهم ارزش ایجاد شده در مناطق خود پرداختند.

16_ توسعه ارزش افزوده برای بازارهای خارجی، توسط بخش و روابط دو جانبه انتخاب شده، 2001-2011

در نهایت، یک مقایسه بین تصاویر 17 و 18 و جدول 2.3 نشان می دهد که جهانی سازی تولید صنعتی و مشارکت بیشتر در شبکه های تولید جهانی به طور خودکار به توسعه فن آوری و به افزایش سهام محصولات یک منطقه در جهان تبدیل نمی شود. کشورها برای ایجاد ارتباطات تولید جهانی و کار GVCs برای رشد پایدار، به تلاش آگاهانه برای ایجاد شرایط مساعد به منظور یادگیری فن آوری نیاز دارند. (فصل 3 به بحث در مورد سیاست های مربوطه در جزئیات می پردازد).

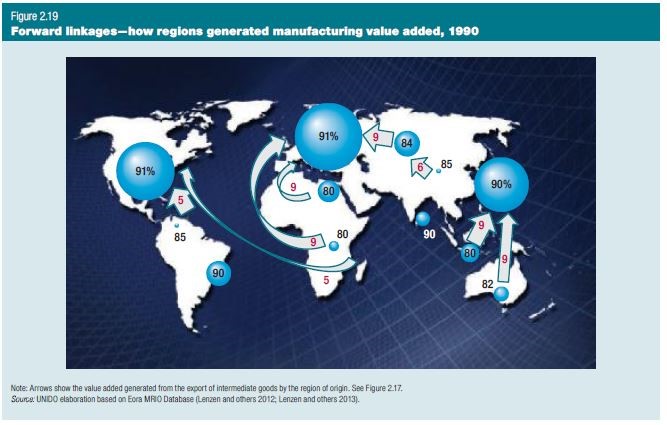

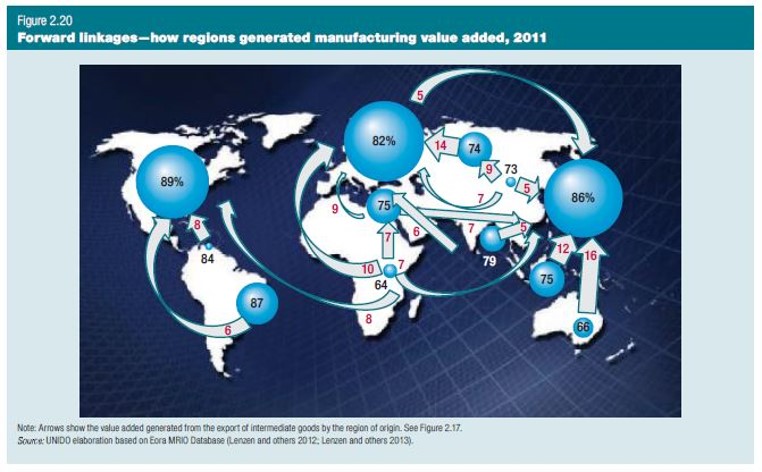

دو تصویر قبلی نشان داد که چگونه هر منطقه کل محصولات تولیدی خود را تولید می کند که شامل ارزش افزوده حاصل از مناطق مختلف است. تصاویر 19 و 20 ارتباطات رو به جلو مناطق را نشان می دهد. آنها ترسیم می کنند که چگونه هر منطقه ارزش افزوده تولیدات خود را ایجاد می کند. آنها ارزش افزوده آن منطقه را توسط مقصد نشان می دهند ، خواه ارزش افزوده برای تولید صنعتی در منطقه و یا برای صادرات واسطه به دیگر مناطق بدست آید. راه هایی که کشورهای در حال توسعه برای بالابردن ارزش خود استفاده می کنند، در مقایسه با ارتباطات رو به عقب متنوع تر هستند. به عنوان مثال، در سال 2011، سهام قابل توجهی از ارزش افزوده تولید کشورهای آفریقای سیاه از صادرات کالاهای واسطه به اروپا، شمال امریکا، شمال آفریقا و شرق میانه و شرق آسیا حاصل شد. شمال آفریقا و شرق میانه و آسیای مرکزی نیز وابستگی شدید به سه منطقه برای صادرات واسطه داشتند. آنها همراه با تنوع تقاضا برای ارزش افزوده خود، تا حد زیادی به افزایش سهم ارزش افزوده حاصل از صادرات کالاهای واسطه نسبت به ارزش افزوده برای تولید محصولات فروخته شده در منطقه پرداختند. کشورهای آفریقا و اقیانوسیه سهم ارزش افزوده حاصل از صادرات واسطه را با 16 درصد امتیاز در این دوره افزایش دادند. آسیای جنوبی، آسیای مرکزی و شرق اروپا به افزایش این سهم بیش از 10 درصد پرداختند.

اهمیت شرق آسیا از تجارت جهانی در کالاهای واسطه و ارزش افزوده بدست آمده توسط تجارت، در طول 20 سال گذشته به طور قابل توجهی افزایش یافته است. در سال 2011، یک چهارم از ارزش افزوده تولید جهانی توسط آن منطقه ایجاد شد. سهم ارزش افزوده آن برابر با سومسن سهم از لحاظ بزرگی پس از شمال امریکا در سال 1990 بود، و پس غرب اروپا به دومین رتبه در سال 2011 رسید (همانطورکه توسط اندازه حباب ها نشان داده شده است). علاوه بر این، هفت منطقه دچار وابستگی زیاد به شرق آسیا برای تولید ارزش افزوده آنها از طریق صادرات واسطه به آن منطقه شدند.

نقشه ها نشان می دهد که تولید صنعتی در جهان به افزایش مشارکت خود در شبکه های تولید و GVCs و ادغام زنجیره تامین، توسط شمال امریکا، غرب اروپا و شرق آسیا پرداخت. اگر چه آفریقا سهم خود را از ارزش افزوده حاصل از مناطق دیگر در تولید محصولات خود افزایش داد (پیوندهای تولید رو به عقب) و این سهم در ارزش افزوده کلی خود از صادرات واسطه به دیگر مناطق حاصل شد (پیوندهای تولید رو به جلو)، با این حال آن ادغام در نظر نگرفت که آن منطقه به سرعت در حال صنعتی شدن است. آن منطقه به افزایش سهم ارزش افزوده تولید جهانی خود با صرفا 0.13 درصد از سال 1990 تا 2011 پرداخت که یکی از پایین ترین میزان افزایش در مناطق در حال توسعه است. بخش بعد به بررسی مشارکت کشورهای آفریقا در GVCs باجزئیات بیشتر می پردازد

حضور آفریقا در GVCs

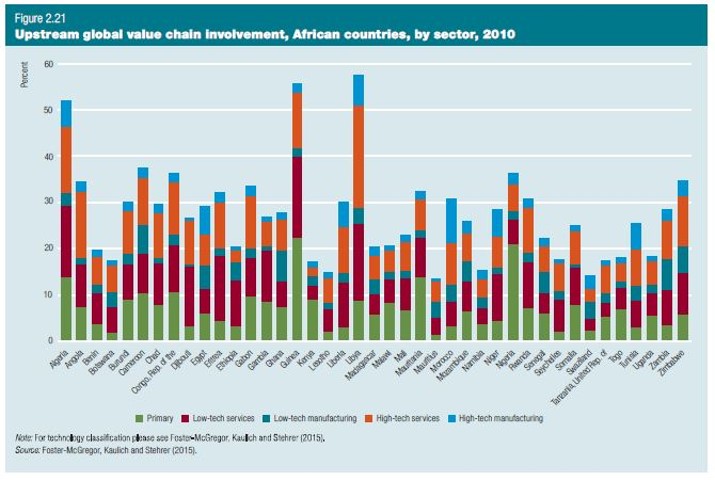

آفریقای سیاه به طور کلی دارای بالاترین استانداردهای زندگی در این سیاره، و بزرگترین چالش های توسعه انسانی می باشد. فاستر-مک گرگور، کوآلیک واسترر (2015) اعلام کردند که حجم تجارت آفریقا به طور کلی کمتر از سایر مناطق است به ویژه در تجارت کالاهای واسطه. با این حال، صادرات آفریقا به شدت درGVCs ، به ویژه در تولید بالادست دخالت دارد. مشارکت پایین در GVCs کم است، هر چند برخی از کشورها بصورت فردی خود را در GVCs پایین دست قرار می دهند.

تولید بالادست در ساخته ها و تولیدات معمولا شامل فعالیت های ارزش افزوده بالا است، اما در آفریقا با تولید اولیه با ارزش افزوده کم با در نظر گرفتن شانس کم برای یادگیری و به روز رسانی در ارتباط است. صادرات محصولات اولیه بر صادرات واسطه کشورهای آفریقایی، با پیامدهای منفی برای ارتقاء نفوذ دارد (شکل 2.21).

بخش های اولیه تمایل به ایجاد 20 تا 30 درصد از مشارکت بالادستGVC را دارند (25 درصد به طور متوسط). تولید با تکنولوژی سطح پایین و پیشرفته به طور متوسط 10 درصد و 9.5 درصد را ارائه می کند. این رقم نشان می دهد که سهم عمده در مشارکت بالادست GVC از خدماتی با فن آوری سطح پایین (28 درصد) و تکنولوژی پیشرفته (27.5 درصد) حاصل می شود.

17_ پیوندهای رو به عقب-که ارزش افزوده برای محصولات تولیدی در هر منطقه از آن حاصل می شود، 1990

18_ پیوندهای رو به عقب-که ارزش افزوده برای محصولات تولیدی در هر منطقه از آن حاصل می شود، 2011

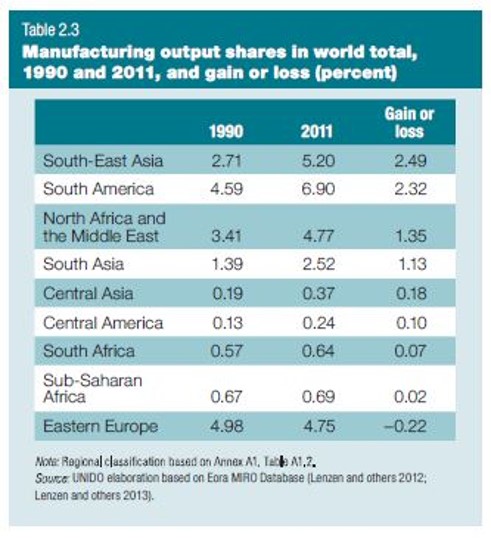

جدول 2.3 سهام محصولات تولیدی در کل جهان، 1990 و 2011، و سود یا زیان (درصد)

19_ پیوندهای روبه جلو_ مناطق چگونه به تولید ارزش افزوده می پردازند، 1990

20 _ پیوندهای روبه جلو_ مناطق چگونه به تولید ارزش افزوده می پردازند ، 2011

21_ دخالت زنجیره ارزش جهانی بالادست ، کشورهای آفریقایی، توسط بخش ها، 2010

پیچیدگی صادرات و کشف محصول (برای کسب میزان ارتقاء در GVCsدر نظر گرفته شده است) به طور کلی در آفریقا کمتر از دیگر مناطق در حال توسعه است. آفریقا هنوز هم دارای پیشرفت هایی در ارتقاء است، و کشورهای آفریقایی محصولات خود را با قیمت های بالاتر صادر می کنند در حالی که به حفظ سهم بازار می پردازند. چنین ارتقاء اقتصادی در سراسر طیف گسترده ای از بخش ها به ویژه در برق و ماشین آلات، حمل و نقل، و دیگر صنایع تولیدی مشاهده شده بود.

اگر چه مشارکت GVC و ارتقاء برای آفریقا بطور کلی محدود است (به خصوص در تولید بالادست)، با این حال برخی از کشورها به تولید پایین دست جهت گیری شده و به عنوان قطب و مرکز مونتاژ برای وسایل نقلیه موتوری (جعبه 2.5) و دیگر تولیدات عمل می کنند. این کشورها از صادرات نسبتا بالای قطعات و اجزاء و برخی از بالاترین سهام صادرات محصولات با تکنولوژی پیشرفته در منطقه را با بالا بردن شانس خود برای نفوذ دانش و فناوری و به روز رسانی خبر می دهند.

توسعه زنجیره ارزش جهانی با تکنولوژی پیشرفته در مراکش_ صنعت خودرو

برای تغییر این متن بر روی دکمه ویرایش کلیک کنید. لورم ایپسوم متن ساختگی با تولید سادگی نامفهوم از صنع

دولت مراکش از استراتژی های بخشی سازگار برای ترویج صنایع جدید، مانند تولید خودرو پیروی می کند که یک عامل رشد و یک منطقه حیاتی از نوآوری است(منصور و کستل 2015). در پیمان ملی برای ظهور صنعتی 2009-2015، بخش خودرو به عنوان “صنعت مزیت رقابتی” در نظر گرفته شد (الهارونی، بن موسی و اوهامان 2013). مراکش از این زنجیره ارزش ، به دلیل نزدیکی جغرافیایی مراکش به اروپا، هزینه های پایین کار، انگیزه های مالی، نیروی کار ماهر، زیرساخت های خوب و ثبات سیاسی تا حد زیادی بهره می برد. دو منطقه ویژه اقتصادی برای صنعت خودرو ایجاد شد.

مراکش در سال 2012، در حال تولید خودرو و قطعات یدکی از طریق ماشین های ساخت Societe Marocaine de بود که دارای ظرفیت تولید 90000 دستگاه خودرو در سال است و این بخش اعظمی از صادرات می باشد. و کارخانه جدید 1 میلیارد یورویی رنو در طنجه می تواند 400.000 وسایل نقلیه را در یک سال مونتاژ کرده، 6000 شغل مستقیم و بسیاری از مشاغل غیر مستقیم را ایجاد کند. مراکش به ارزیابی پتانسیل بیش از 600 قطعه خودرو قبل از انتخاب حدود 100 قطعه می پردازد که از طریق آن در تولید محلی رقابت می کند (فاین و سایرین 2012).

این بخش 14466 نفر در سال 2011 استخدام کرد که تقریبا دو برابر 7690 نفر در سال 2009 بود (سازمان ملل متحد 2015). ارزش صادرات قطعات و لوازم جانبی برای وسایل نقلیه موتوری و موتور آنها از 27 میلیون دلار در سال2000 به 151 میلیون دلار در سال 2012 افزایش یافت.

دولت مراکش از استراتژی های بخشی سازگار برای ترویج صنایع جدید، مانند تولید خودرو پیروی می کند که یک عامل رشد و یک منطقه حیاتی از نوآوری است(منصور و کستل 2015). در پیمان ملی برای ظهور صنعتی 2009-2015، بخش خودرو به عنوان “صنعت مزیت رقابتی” در نظر گرفته شد (الهارونی، بن موسی و اوهامان 2013). مراکش از این زنجیره ارزش ، به دلیل نزدیکی جغرافیایی مراکش به اروپا، هزینه های پایین کار، انگیزه های مالی، نیروی کار ماهر، زیرساخت های خوب و ثبات سیاسی تا حد زیادی بهره می برد. دو منطقه ویژه اقتصادی برای صنعت خودرو ایجاد شد.

مراکش در سال 2012، در حال تولید خودرو و قطعات یدکی از طریق ماشین های ساخت Societe Marocaine de بود که دارای ظرفیت تولید 90000 دستگاه خودرو در سال است و این بخش اعظمی از صادرات می باشد. و کارخانه جدید 1 میلیارد یورویی رنو در طنجه می تواند 400.000 وسایل نقلیه را در یک سال مونتاژ کرده، 6000 شغل مستقیم و بسیاری از مشاغل غیر مستقیم را ایجاد کند. مراکش به ارزیابی پتانسیل بیش از 600 قطعه خودرو قبل از انتخاب حدود 100 قطعه می پردازد که از طریق آن در تولید محلی رقابت می کند (فاین و سایرین 2012).

این بخش 14466 نفر در سال 2011 استخدام کرد که تقریبا دو برابر 7690 نفر در سال 2009 بود (سازمان ملل متحد 2015). ارزش صادرات قطعات و لوازم جانبی برای وسایل نقلیه موتوری و موتور آنها از 27 میلیون دلار در سال2000 به 151 میلیون دلار در سال 2012 افزایش یافت.